Entenda o que é o Seguro Garantia e garanta os contratos do seu negócio.

Sabemos que conduzir uma empresa tem se tornado um desafio e tanto e exige muita capacidade e confiança nas decisões tomadas. Sendo assim, é necessário que a empresa possua uma organização no cumprimento dos contratos assinados para iniciar uma licitação ou solicitar o adiantamento de um pagamento em contrato, logo o seguro garantia tem sido uma modalidade de seguro cada vez mais utilizada nesse ramo.

.

Para você entender melhor sobre esse tipo de seguro, montamos um material completo sobre o assunto, acompanhe:

- O que é o Seguro Garantia?

- Como funciona o Seguro Garantia?

- Quem pode contratar?

- Quando devo usar o Seguro Garantia?

- Qual o valor de um Seguro Garantia?

- Principais vantagens do Seguro Garantia;

- Por que contratar Seguro Garantia?

- Principais modalidades do Seguro Garantia;

- Como contratar?

- Conte com especialistas de Seguro Garantia.

O que é o Seguro Garantia?

É um seguro importante para garantir que prazos e valores definidos em contrato sejam cumpridos, protegendo o segurado dos possíveis prejuízos consequentes do não cumprimento.

De acordo com o art. 3º da Circular nº 477/13 da Superintendência de Seguros Privados (SUSEP) ele pode ser contratado pelo Setor Público e Setor Privado, nas modalidades: Garantia Judicial Trabalhista, Cível e Tributária, Garantia Licitante, Garantia de Obrigações Contratuais, Fiança Locatícia e Garantias Financeiras. Além de, adiantamento de pagamento, manutenção corretiva, entre outros.

Como funciona o Seguro Garantia?

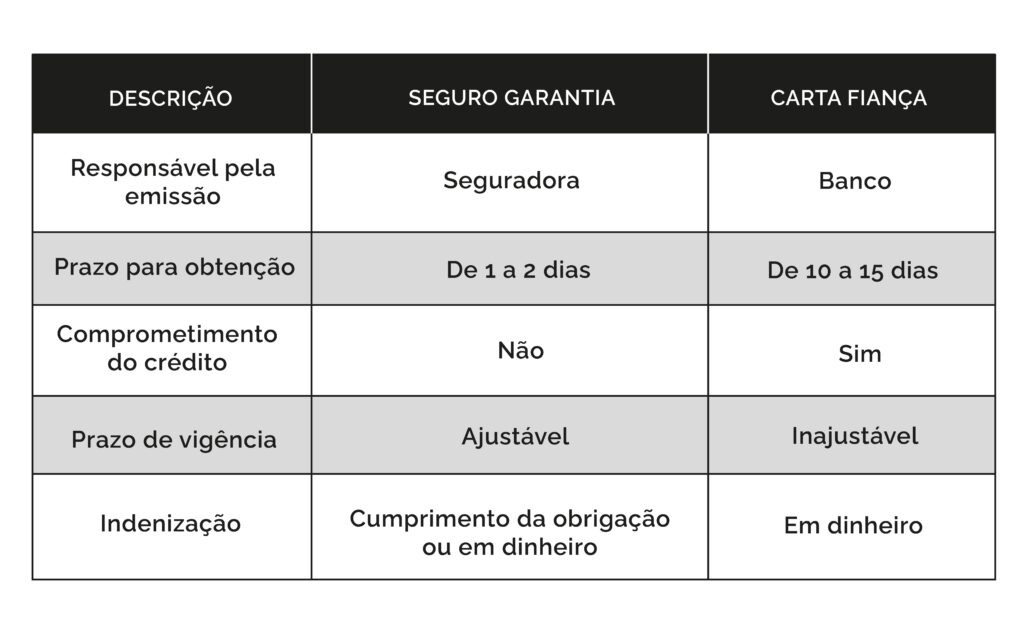

Funciona como uma garantia financeira para honrar o cumprimento de obrigações contratuais, seja no setor judicial ou administrativo. Invés de oferecer outras formas de pagamento, como garantia bancária, carta fiança, entre outros, a empresa poderá contratar uma apólice que servirá como um modelo de garantia para outras partes envolvidas no contrato.

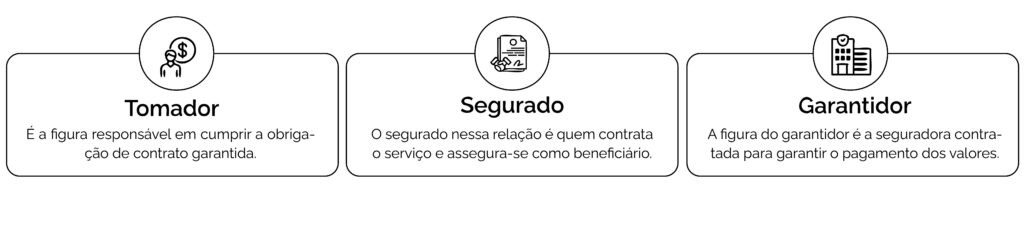

Ao falarmos em Seguro Garantia, é importante sabermos que existem três partes envolvidas: o tomador, o segurado e o garantidor. Em um contrato com um credor e um devedor que optou por ter um seguro garantia, é o devedor que assume a figura do tomador na relação.

O segurado nessa relação não é quem contrata o serviço, mas sim aquele que se encontra no pólo ativo da ação, enquanto figura de credor.

Por último, temos a figura do garantidor, que é a seguradora contratada para garantir o pagamento dos valores em questão.

Confira abaixo com funciona na prática:

Quem pode contratar?

O Seguro Garantia pode ser contratado por qualquer empresa que precise apresentar uma garantia para assinar um contrato, participar de uma licitação ou para entrar com um recurso em um processo judicial.

Quando devo usar o seguro garantia?

O Seguro Garantia pode ser utilizado em diferentes modalidades de negócios, como: garantias contratuais, processos judiciais, licitações, concessões, adiantamento de pagamentos, entre outras categorias.

Nos casos de licitações públicas, indiferente da modalidade, poderá ser utilizado como instrumento de condição de participação e tem por objetivo demonstrar a qualificação financeira da empresa, caracterizando segurança para os envolvidos no processo.

Nos casos de contratos, o seguro garantia pode ser aplicado quando uma empresa exigir que a empresa apresente uma segurança para o cumprimento das suas obrigações contratuais.

Normalmente utilizado nos contratos de prestação de serviços, construção, fornecimento de bens, concessão, mas poderá ser utilizado em outros contratos que prevejam a obrigatoriedade de garantia.

Nas ações judiciais, o seguro garantia é uma das formas previstas em lei para viabilizar que a empresa recorra de decisões judiciais e possui como principal finalidade garantir o pagamento de valores que a empresa necessite realizar no trâmite dos processos.

Qual o valor de um Seguro Garantia?

O valor de uma apólice de Seguro Garantia pode variar a depender da apólice definida, dependendo da análise de risco realizada e da modalidade. O valor dependerá de fatores específicos do contrato.

Apesar disso, comparado com outras opções disponíveis no mercado, como a fiança bancária e a caução em dinheiro, o seguro garantia é mais vantajoso em termos de custo e prazo de contratação.

Principais vantagens do Seguro Garantia

O Seguro Garantia pode oferecer diversos benefícios, como:

- Custo mais baixo se comparado ao depósito bancário;

- Elimina o constrangimento com penhora de bens;

- Evita que a empresa precise disponibilizar seus bens ou capital;

- Evita o bloqueio de contas bancárias;

- Garantia da indenização do segurado em caso de sinistro;

- Menor taxa de juros (geralmente inferior à fiança bancária);

- Não afeta a linha de crédito bancário da empresa.

Tudo isso somado o torna a melhor escolha para garantir o cumprimento de contratos.

Por que contratar o Seguro Garantia?

Geralmente, esse seguro é procurado por empresas de diversos segmentos para se protegerem antecipadamente de acordos que atinjam algum valor.

Há diversos motivos a serem contratados, por exemplo:

- Assegurar o cumprimento de contratos;

- Participação de licitações;

- Acelerar o pagamento de contratos;

- Garantir indenização de contratos;

- Financiar, alugar ou vender um imóvel

- Garantir pagamentos;

- Substituição da modalidade de Caução.

Principais modalidades do Seguro Garantia

Garantia Judicial

O Seguro Garantia Judicial é uma modalidade de seguro garantia. Portanto, ele garante o pagamento de valores que o tomador necessite realizar no trâmite de processos judiciais. Sendo assim, ele pode atuar como alternativa ao depósito judicial e à penhora de bens.

Apesar de se tratar de uma modalidade relativamente recente, aplica-se amplamente o Seguro Garantia Judicial em ações cíveis e trabalhistas, inclusive em cautelares e mandados de segurança. Ele também pode servir em execuções fiscais da União, Estados ou Municípios e ações correlatas a débitos tributários.

Seguro Garantia Judicial de forma estratégica

Entre seus principais benefícios podemos destacar o baixo custo em relação a outras modalidades de garantia, agilidade na contratação, e sua efetividade para todas as partes. Além disso, a utilização do produto permite que as empresas mantenham seu capital de giro durante os processos, contribuindo com seu planejamento financeiro.

É sempre interessante que a empresa verifique a viabilidade do Seguro Garantia Judicial e compare seus benefícios, seja para responder uma ação judicial ou até mesmo quando for autora da ação.

Sua contratação se dá mediante uma análise criteriosa no que diz respeito ao risco a ser garantido. É importante avaliar também o risco de crédito e de capacidade técnica do tomador. Ao contar com uma consultoria especializada, é possível identificar produtos e estratégias para proteger sua empresa, além de encontrar uma seguradora devidamente registrada na SUSEP e com as condições adequadas ao seu caso.

Garantia de Obrigações Contratuais

A modalidade de Seguro Garantia Obrigações Contratuais é a solução com melhor custo-benefício para empresas que precisam garantir a execução das obrigações previstas em contrato. Este tipo de seguro garante o cumprimento de uma obrigação contratual, seja para construir, fabricar, fornecer, prestar serviços ou outra.

Garantia Licitante

Garante a indenização, até o valor da garantia fixado na apólice (valor da IS), pelos prejuízos decorrentes da recusa do Tomador (licitante) em assinar o contrato principal nas condições previstas no edital de licitação, dentro do prazo estabelecido.

Exemplo: É publicado um edital de concorrência pública para construção de um hospital. Um dos requisitos estabelecidos pelo edital é a apresentação de uma caução (nas formas previstas em edital), que cubra a obrigação de a empresa assinar o contrato, nos termos propostos, caso a mesma se consagre vencedora do certame licitatório.

Fiança Locatícia

Garante ao proprietário de um imóvel que seu inquilino cumprirá com as determinações estabelecidas no Contrato de Locação.

Garante o pagamento de indenização referente aos prejuízos que venha a sofrer em decorrência do inadimplemento do Locatário em relação à prestação dos aluguéis devidos em decorrência da locação do imóvel urbano.

Adiantamento de pagamento

Garante a indenização, até o valor da garantia fixado na apólice, pelos prejuízos decorrentes do inadimplemento das obrigações assumidas pelo Tomador em relação exclusiva aos adiantamentos de pagamentos, concedidos pelo segurado, que não tenham sido liquidados na forma prevista no contrato principal e devidamente expresso no objeto desta apólice, independentemente da conclusão deste.

Manutenção Corretiva

Garante a indenização, pelos prejuízos decorrentes da inexecução, das ações corretivas apontadas pelo segurado, que sejam necessárias para correção da disfunção ocorrida por responsabilidade exclusiva do Tomador.

Exemplo: O tomador firma um contrato para fornecer equipamentos ao Segurado, que exige uma garantia referente a possíveis ações corretivas previstas em contrato.

Como contratar o Seguro Garantia?

01 – Preencha o questionário de acordo com o seguro desejado

Fique atento, pois quanto mais informações e detalhes constarem no seu questionário, mais rápido retornaremos com a cotação do seu Seguro Garantia.

02 – Receba suas cotações

Enviaremos pelo WhatsApp e e-mail suas cotações com as melhores seguradoras do mercado.

03 – Efetive seu contrato

Avalie as cotações enviadas. Após a efetivação do seguro você receberá um ok da corretora.

04 – Garanta o cumprimento dos seus contratos

Agora que tem a certeza que seu contrato está protegido, apresente sua garantia. A apólice do seu seguro garantia será formalizada por e-mail através da nossa equipe em alguns dias.

Conte com especialistas da Zattar Seguros para contratar este seguro

Conte com uma equipe preparada que trabalha para gerar informações, estudos aprofundados, tecnologia e conhecimento para sua operação.

Nosso time está preparado para avaliar seu risco e elaborar soluções sob medida para o seu negócio, provendo inovação, controle e melhoria dos resultados.

Nós da Zattar Seguros possuímos uma área exclusiva para soluções em seguros de garantia, contando com profissionais com mais de 15 anos de experiência.

Além disso, temos hoje o relacionamento mais amplo do mercado, contando com mais de 30 seguradoras para esta modalidade. Portanto, converse com nossos consultores via WhatsApp ou por nossos canais de contato e entenda como podemos proteger o seu negócio.