O seguro de Responsabilidade Civil do Empregador é uma das coberturas acessórias contratadas nas apólices de seguro patrimonial ou RCG (Responsabilidade Civil Geral). Ela é essencial para proteger não só o patrimônio da empresa como também garantir suporte ao colaborador na ocorrência de sinistros de funcionários CLT (Carteira Laboral de Trabalho), terceirizados e até quarteirizados.

Na prática, quando acontece um acidente de trabalho que causa um dano ao colaborador e o empregador precisa indenizá-lo, esse seguro funciona como uma garantia de suporte jurídico e financeiro. Isso significa mais tranquilidade para essas situações tão delicadas.

Para entender a importância do RC Empregador, é necessário entender o impacto que um acidente e seus danos podem causar nas partes envolvidas, considerando as perdas do funcionário, a proporção que uma indenização pode tomar e o impacto disso nas empresas.

O valor de uma indenização é definido por uma perícia onde são considerados alguns parâmetros para chegar em um valor que represente um ressarcimento pelo dano causado. Você sabe como funciona esta análise? Confira abaixo dois exemplos de sinistro e como é o cálculo de indenização:

EXEMPLO 1: EVENTO DE INVALIDEZ PERMANENTE

Imaginamos que um colaborador com 36 anos de idade sofreu um acidente de trabalho e precisou passar por uma cirurgia de excisão do antebraço em função do acidente, qual vai ser o valor da indenização?

PRIMEIRO PASSO: Separar as informações básicas para o cálculo. No caso do exemplo, essas informações são:

- Idade do funcionário: 36 anos

- Valor do Salário: R$ 1.600,00

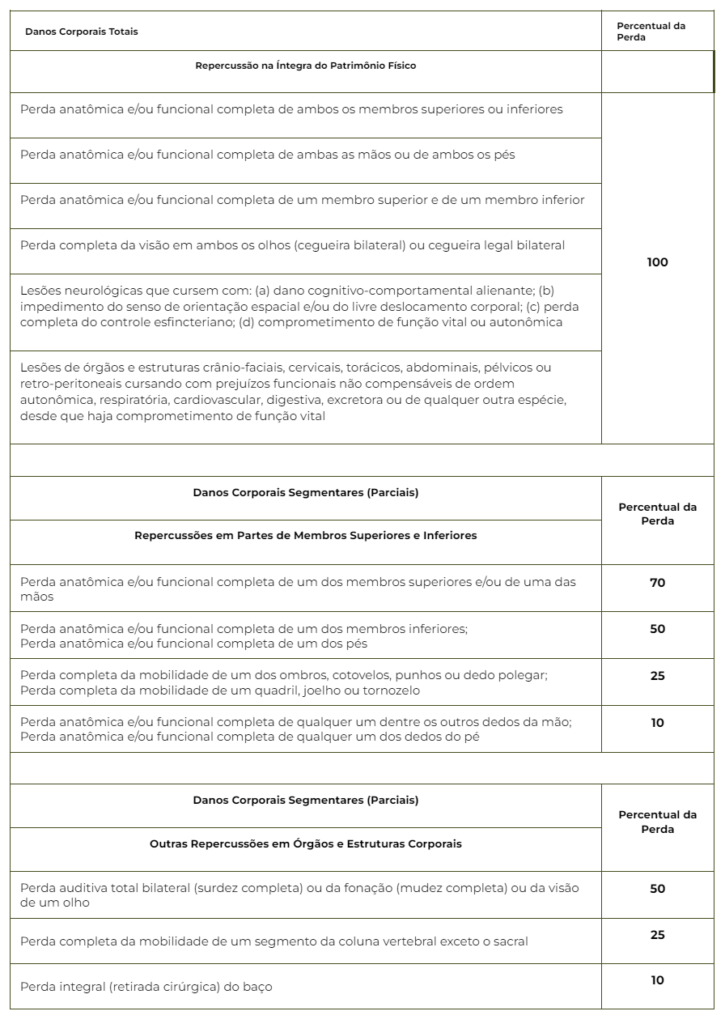

- Percentual de Perda (esse valor deve ser consultado na “Tabela para Cálculo da Indenização em Caso de Invalidez Permanente” mostrada abaixo): 70%

TABELA PARA CÁLCULO DE INDENIZAÇÃO EM CASO DE INVALIDEZ PERMANENTE:

SEGUNDO PASSO: Calcular quanto ele ganharia caso não tivesse ocorrido o acidente (Expectativa de vida no Brasil – A idade do funcionário = Anos Restantes de Trabalho X 12 meses = Total de Meses de Trabalho X Salário do Funcionário).

No caso do exemplo, ficaria da seguinte forma:

76 anos (expectativa de vida) – 36 anos (do funcionário) = 40 anos (restantes)

40 anos X 12 meses (1 ano) = 480 meses

480 meses X R$1.600,00 (valor salário por mês) = R$768.000,00

TERCEIRO PASSO: Multiplicar o valor total do salário com o percentual de perda, danos morais e estéticos. No caso do exemplo:

R$768.000,00 X 70% (de perda) = R$537.600,00

R$537.600,00 X 30% (dos danos morais e estéticos, essa porcentagem será definida pelo juiz) =

R$ 698.880,00 será o valor da indenização.

EXEMPLO 2: EVENTO DE MORTE

Agora imaginamos que uma colaboradora tinha 31 anos, sofreu um acidente de trabalho e precisou ser hospitalizada para cirurgia em função do acidente, porém durante o período de internação, a mesma contrai Covid-19 e veio a óbito. Qual será o valor da indenização nesse caso?

O cálculo será o mesmo, porém o percentual de perda é de 100% e não terá dano estético, pois a funcionária veio a óbito.

Então vamos para o Cálculo!

PRIMEIRO PASSO: informações

- Idade da colaboradora: 31 anos

- Salário: R$1.300,00

- Percentual de Perda: 100%

SEGUNDO PASSO: quanto a funcionária ganharia se não tivesse falecido

80 anos (expectativa de vida) – 31 anos = 49 anos (restantes)

49 anos X 12 meses (1 ano) = 588 meses

588 meses X R$1.300,00 (valor do salário por mês) = R$764.400,00

TERCEIRO PASSO: multiplicar o valor total do salário pelos percentuais

R$764.400,00 X 100% (percentual de óbito) = R$764.400,00

R$764.400,00 X 20% (danos morais, lembrando que essa porcentagem será definida pelo juiz) = R$152.880,00

R$764.400,00 + R$152.880,00 =

R$ 917.280,00 será o valor da indenização.

Conte com apólices personalizadas para o seu negócio

A Zattar Seguros é especialista em Seguros de Responsabilidade Civil para diversos setores e pode te apresentar todas as coberturas que a sua empresa realmente precisa. Entre em contato e saiba mais.