Entenda a importância e vantagens de contar com essa proteção.

Segurança financeira é importante para todos, tanto para a empresa quanto para cada profissional que nela atua. Não à toa, os benefícios corporativos ocupam um lugar especial na preferência e satisfação dos colaboradores. Para além do salário, é essencial contar com suporte no caso de imprevistos – e uma das principais soluções para essa necessidade é o seguro de acidentes pessoais.

Para o colaborador, esse seguro significa uma garantia de proteção financeira diante de situações inesperadas que possam comprometer a renda familiar gerando grandes prejuízos.

Para a empresa, uma forma de valorizar e reter seu capital humano, proporcionando mais tranquilidade e amparo para sua equipe.

O que é o seguro de acidentes pessoais?

O seguro de acidentes pessoais é uma modalidade de seguro contratado por empresas, com a garantia de indenizações para seus colaboradores e seus familiares em casos de acidentes que provoquem danos físicos permanentes que tornem o indivíduo segurado incapaz de continuar exercendo sua atividade profissional, como morte acidental e/ou invalidez permanente por acidente.

É possível, ainda, contratar cobertura para despesas hospitalares.

Seguro de acidentes pessoais é diferente do seguro de vida?

Importante destacar que o seguro de acidentes pessoais é um produto diferente do seguro de vida. Enquanto o seguro de vida oferece cobertura em caso de morte do segurado independentemente do motivo, seja natural ou acidental, o seguro de acidentes pessoais se destina a proteger o segurado somente em casos de acidentes.

Por ser mais específico, o seguro de acidentes pessoais possui, na maioria dos casos, um custo mais baixo que o seguro de vida, sendo mais acessível para as empresas.

Para quais empresas o seguro de acidentes pessoais é indicado?

Entre suas principais vantagens, o seguro de acidentes pessoais tem a caraterística de ser um produto de fácil contratação e que pode ser personalizado de acordo com a necessidade do cliente, por isso, pode ser indicado para empresas de pequeno, médio e grande porte, em diversas áreas de atuação.

Alguns ramos, inclusive, contam com produtos especiais, como é o caso do Seguro Acidentes Pessoais para Motoristas, que podem ser contratados para motoristas de transporte de carga (CLT, agregados ou terceiros) e também tripulantes.

Quais são as coberturas do seguro de acidentes pessoais?

A abrangência da apólice de acidentes pessoais pode variar de acordo com a seguradora ou contrato. Entre as coberturas mais comuns, podemos citar:

DMHO – despesas médicas hospitalares e odontológicas: se contratada, esta cobertura garante o reembolso de despesas hospitalares e odontológicas decorrentes de tratamentos de acidentes.

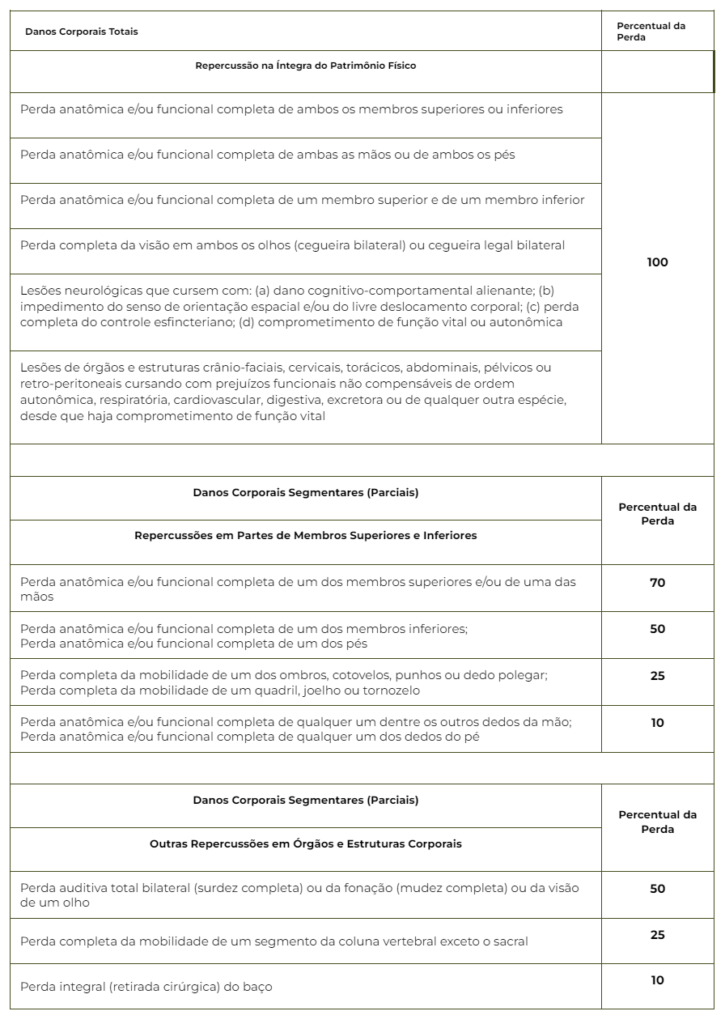

Invalidez permanente total/parcial por acidente: Neste caso o segurado recebe uma indenização em casos de invalidez total ou parcial por acidente, que comprometa sua atividade profissional.

Morte acidental: Garante aos beneficiários indicados pelo segurado, o recebimento de uma indenização em caso de morte acidental. Auxílio funeral: Pode ser contratado também o auxílio funeral, que cobre as despesas relacionadas ao sepultamento.

Como contratar um seguro de acidentes pessoais para seus colaboradores?

Conte com consultores experientes para encontrar as melhores soluções em seguros para sua empresa.

A Zattar Seguros é especialista em benefícios empresariais, dentro de diversas modalidades, como Seguro de Vida em Grupo, Plano de Saúde, Plano Odontológico, Seguro de Acidentes Pessoais e Worksite.

Clique aqui para falar com o nosso atendimento.