Na última quarta-feira (01 de fevereiro) em uma cidade de Santa Catarina, aconteceu um incêndio de grandes proporções em um galpão que ocupava duas empresas conhecidas nacionalmente, uma delas se destaca pela fabricação de eletrodomésticos e eletroportáteis.

De acordo com a equipe do Corpo de Bombeiros que atuaram no apagamento do incêndio, o galpão possuía 42m² e 30m² foram destruídos pelo fogo, gerando um grande prejuízo material. De acordo com as informações, nenhum dos funcionários que estavam no local, foram feridos.

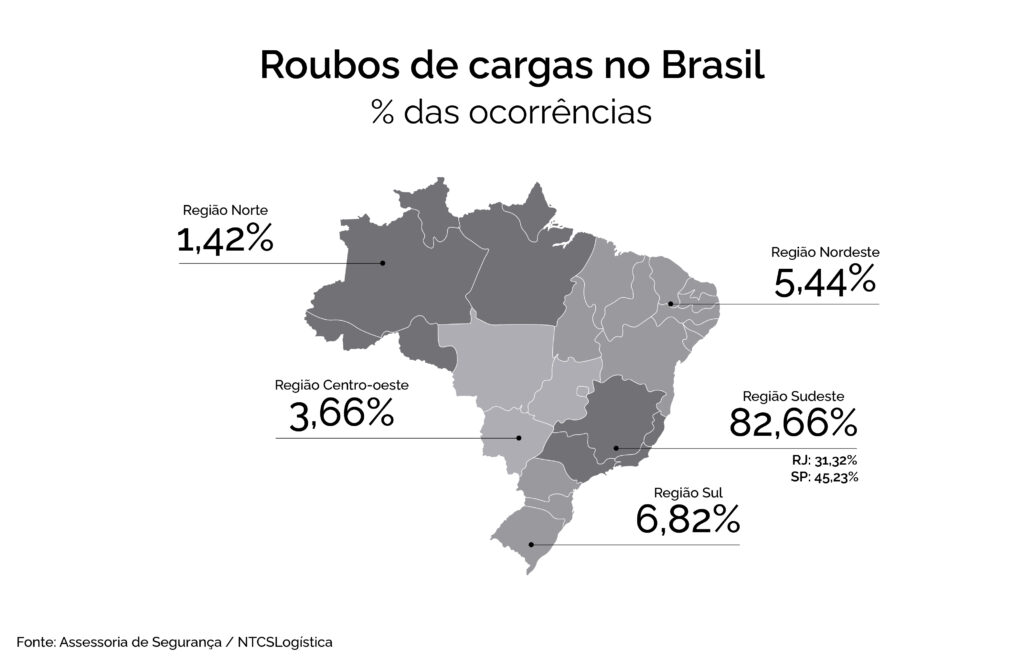

.

Imersos nesse contexto, preparamos um artigo completo sobre o que é o seguro patrimonial e de que forma ele pode ser a peça chave para proteger e trazer tranquilidade ao seu negócio.

Essa modalidade de seguro tem como objetivo proteger e ressarcir empresas quando ocorrem incidentes que podem causar prejuízos financeiros aos negócios e/ou interrupções nas operações.

Entenda como o seguro patrimonial funciona e de que forma ele pode proteger o seu patrimônio, confira:

- O que é o Seguro Patrimonial?

- Principais coberturas do Seguro Patrimonial;

- Quais são as coberturas adicionais do Seguro Patrimonial?

- Em caso de sinistro, o que fazer?

- Quais são os benefícios do Seguro Patrimonial?

- Qual é a importância do Seguro Patrimonial?

- Como contratar o Seguro Patrimonial?

- Fale com especialistas sobre o Seguro Patrimonial.

O que é o Seguro Patrimonial?

A apólice do Seguro Patrimonial tem a finalidade de indenizar as empresas em caso de danos causados acidentalmente evitando prováveis prejuízos que possam impossibilitar a continuidade de suas atividades.

Esse tipo de seguro é destinado a atividades comerciais, industriais ou serviços, ou, ainda, a imóveis não residenciais.

É possível proteger a empresa por meio da contratação, na qual existem algumas coberturas básicas e outras adicionais, como veremos mais para frente.

A partir da contratação da apólice do Seguro Patrimonial Empresarial, de acordo com as necessidades do segurado, é possível garantir mais proteção.

Principais coberturas do Seguro Patrimonial

Geralmente, a apólice do Seguro Patrimonial é adaptada conforme a necessidade da empresa, entre as principais coberturas indicadas, podemos destacar:

- Seguro contra incêndio;

A cobertura de incêndio prevê o pagamento de indenização por prejuízos ocorridos pela propagação do fogo.

Vale ressaltar que é obrigatório o seguro contra riscos de incêndio de bens móveis e imóveis pertencentes a pessoas jurídicas, conforme previsto no Decreto-Lei nº 73/66 e no Decreto nº 61.867/1967, e sua contratação se dá por meio de seguro compreensivo.

- Proteção contra roubo e furto;

Mesmo com investimentos e estratégias de prevenção de riscos com sistemas avançados de segurança, as empresas podem se deparar com problemas de furto ou roubo.

Por isso, contratar a cobertura para subtração de bens é uma forma de tornar a proteção ainda mais completa, no sentido de evitar prejuízos quando ocorrem danos.

- Desastres Naturais;

Diversas regiões do Brasil apresentam uma grande probabilidade de tempestades, chuvas de granizo, deslizamentos de terra e inundações, por exemplo, que podem causar prejuízos às empresas.

No entanto, com a cobertura para tais riscos a situação pode ser resolvida com mais agilidade e suporte necessário.

- Responsabilidade Civil.

Por fim, podemos destacar a Responsabilidade Civil também entre as principais coberturas do Seguro Patrimonial Empresarial.

A RC oferece proteção ao segurado quanto a possíveis ações judiciais, reclamações ou qualquer dano que seja causado a terceiros e seus bens dentro da empresa.

Quais são as coberturas adicionais do Seguro Patrimonial?

Existe a possibilidade de contratar coberturas ainda mais específicas e esse tipo de seguro permite conjugar vários ramos ou modalidades numa mesma apólice, com maior facilidade e taxas reduzidas, podendo personalizar com as coberturas adicionais, são elas:

- Lucros Cessantes (LC);

É uma cobertura importante que garante o pagamento de todas as despesas existentes na empresa caso ocorra um evento que venha a paralisar as atividades da empresa. Essa cobertura pode ser contratada de acordo com o evento.

Deve-se definir o PI (Período Indenitário) que é o tempo total em que sua empresa será ressarcida no caso de um evento. Por exemplo: em caso de incêndio, a cobertura de LC poderá ser contratada pelo PI de 03, 06 ou 12 meses. Contratando esta cobertura, todas as despesas, tais como: folha de pagamento, benefícios, energia elétrica, etc, serão pagas pela seguradora conforme dados da apólice.

O Valor em Risco (VR) é a soma dos valores da estrutura física da empresa, do MMV (Máquinas, Móveis e Utilitários), do estoque e dos lucros cessantes (despesas + lucros da empresa).

- Despesas Fixas;

Existem algumas companhias que separam em seus produtos a cobertura de “Despesas Fixas” da cobertura de “Lucros Cessantes”.

A cobertura de Despesas Fixas é aquela que cobrirá as despesas que o segurado possua no dia a dia da empresa, como por exemplo:

Folha de pagamento;

Conta elétrica;

Conta de água;

Benefícios;

Produtos de limpeza;

Entre outros.

Como na cobertura de LC, deve-se definir o PI (Período Indenitário), ou seja, a cobertura de Despesas Fixas poderá também ser contratada pelo PI de 03, 06 ou 12 meses.

- Cobertura de Vendaval.

A região sul do Brasil tem históricos frequentes de tempestades com ventos acima de 90 km/h. Apesar de se tratar de um fenômeno natural, nem sempre esse tipo de risco é coberto na apólice de desastres naturais. Por isso, pode ser necessário buscar um amparo mais específico com a Cobertura de Vendaval. Este seguro abrange vendavais, tornados, chuvas de granizo e ciclones.

Estarão amparados nessa cobertura as estruturas físicas da empresa, todos os móveis e equipamentos, estoques e mercadorias de terceiros, e algumas seguradoras oferecem ainda, nessa mesma cobertura, amparo para impacto de veículos terrestres.

Em caso de sinistro, o que fazer?

Na ocorrência de qualquer sinistro, o segurado deverá acionar, de forma imediata, a corretora de seguros.

A seguradora irá designar um representante (Comissário de avarias) que será o responsável por levantar as informações e documentos inerentes ao sinistro, confeccionar o relatório e enviá-lo à área de sinistros da companhia que fará a análise do mesmo, para seguir com a indenização se for o caso.

A seguradora tem um período de 30 dias após a entrega de todos os documentos, para realizar essa análise.

Quais são os benefícios do Seguro Patrimonial?

O Seguro Patrimonial trata-se de um plano que conjuga vários ramos ou modalidades numa mesma apólice. Entre seus benefícios estão as taxas reduzidas em relação aos chamados seguros convencionais. As cláusulas são menos restritivas e de mais fácil compreensão pelos segurados.

Outro diferencial é sua estrutura modular, com ampla gama de coberturas e garantias acessórias, permitindo ao segurado a escolha das mais adequadas às suas necessidades, o que resulta na montagem de um seguro “personalizado”.

Além da tranquilidade em manter seu patrimônio seguro, existem outros benefícios da contratação do seguro patrimonial, confira:

- Proteção da saúde financeira do seu negócio;

- Garantia da continuidade das suas atividades em caso de sinistro;

- Atendimento rápido e seguro para diversas coberturas;

- Levantamento e controle dos dados de danos causados;

- Garantia contra danos causados aos seus bens.

Qual é a importância do Seguro Patrimonial?

Como lido no começo da matéria, nenhuma companhia está livre de perigos. No entanto, conhecer os riscos aos quais a atividade está exposta e contar com mecanismos que garantem mais segurança diante de imprevistos é fundamental para atuar com mais tranquilidade e alcançar mais competitividade no mercado.

Por isso é fundamental que as empresas contratem um bom Seguro Patrimonial, especialmente para garantir uma indenização caso na ocorrência de algum sinistro haja danos significativos. Tendo uma boa apólice de Seguro Patrimonial, você consegue proteger a infraestrutura da sua empresa.

Como contratar o Seguro Patrimonial?

Assim como nas demais modalidades, a contratação do Seguro Patrimonial deve ser realizada por meio de uma corretora de seguros devidamente licenciada.

Cada empresa tem suas particularidades e necessidades específicas, e como vimos esse seguro pode ser personalizado de acordo com as necessidades e riscos da empresa, para todos os casos é necessária uma análise detalhada das informações sobre o risco, que posteriormente serão confirmadas através de uma inspeção, realizada pela seguradora.

A partir da contratação da apólice do Seguro Patrimonial Empresarial, de acordo com as necessidades do segurado, é possível garantir mais proteção.

Conte com a Zattar Seguros para contratar o Seguro Patrimonial Empresarial

A Zattar Seguros conta com uma equipe especialista e conhecimento técnico para oferecer soluções em riscos empresariais otimizando seus investimentos e dando a segurança que a sua empresa precisa.

Converse com nossos consultores via WhatsApp ou por nossos canais de contato e entenda como podemos proteger o seu negócio.