Confira as principais estratégias de gerenciamento de riscos para enfrentar este problema.

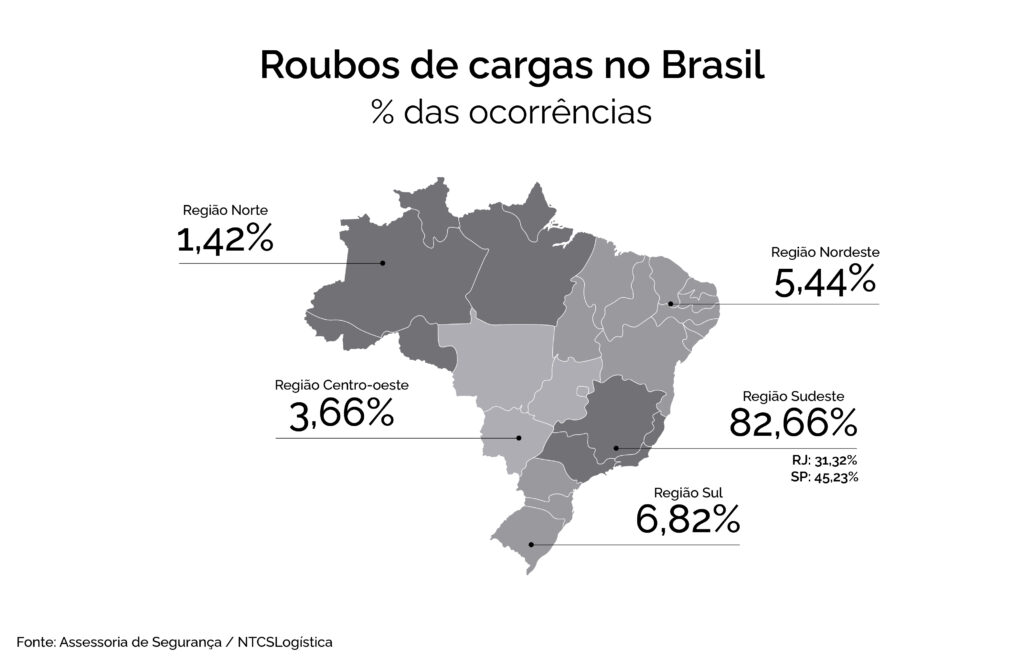

No ano de 2021 foram registradas mais de 14.400 ocorrências de roubo de cargas no Brasil, sendo que deste total, 31,32% aconteceram no Rio de Janeiro e 45,23% em São Paulo. O índice também passou por um aumento de 1,7% comparado ao ano anterior, sinalizando um alerta para transportadoras, embarcadores e profissionais do transporte rodoviário com relação à segurança.

Os dados são do panorama nacional divulgado pela Associação Nacional de Transporte de Cargas e Logística (NTC & Logística), que avalia anualmente o roubo de cargas em todas as regiões do país. Por conta dos estados do RJ e SP, o Sudeste registrou a maioria dos casos, com 82% das ocorrências, seguido do Sul (6,82%), do Nordeste (5,44%), do Centro-Oeste (3,66%) e do Norte (1,42%). Somados os prejuízos financeiros de cada uma dessas regiões, foram aproximadamente R$ 1.270 bilhões perdidos em cargas roubadas.

As mercadorias mais visadas para roubo de cargas

A pesquisa aponta que as mercadorias mais visadas pelas quadrilhas e pelos grupos criminosos são:

Alimentos;

Combustíveis;

Produtos farmacêuticos;

Autopeças;

Materiais do setor de têxteis e de confecção;

Cigarros;

Eletroeletrônicos;

Bebidas;

Defensivos agrícolas;

Pneus;

Materiais de construção;

Aços (bobinas, chapas e vergalhões);

Mercadorias E-commerce.

De acordo com o vice-presidente de segurança da NTC&Logística, Roberto Mira, o crescimento do número aconteceu, em boa parte, devido ao retorno da atividade econômica, prejudicada por conta da pandemia. “A volta das atividades inevitavelmente aumentaria o fluxo de mercadorias nas rodovias e, por consequência, dos roubos e dos furtos de carga. Sobretudo com a inflação elevada, por causa de fatores internos e externos, certos produtos ficaram muito valiosos e atrativos para os grupos organizados”, afirma.

Como se proteger contra o roubo de cargas?

O atual cenário destaca a importância de buscar estratégias eficientes de prevenção e proteção contra o roubo de cargas no transporte rodoviário.

As tecnologias de rastreamento têm sido grandes aliadas do setor. Para além de permitir que a operadora ou embarcador saiba sobre sua encomenda durante o trajeto, o rastreamento e monitoramento da carga é fundamental para uma intervenção rápida quando ocorre um sequestro ou qualquer intercorrência.

Um gerenciamento de riscos com análise de sinistros, estudos de exposição aos riscos e mapeamento das rotas, entre outras medidas, são fundamentais para uma operação mais segura. Isso também contribui para otimizar os investimentos e na contratação de seguros para cargas.

O Seguro de Responsabilidade Civil por Desaparecimento de Carga – RC/DC contratado pela transportadora (empresa responsável por realizar o transporte da carga) é o seguro que cobre riscos de roubos concomitante com o veículo transportador, atua como uma proteção financeira no caso da perda de uma carga, dando mais tranquilidade para a operação.

Gerenciamento de riscos e prevenção no transporte de cargas

A Zattar Seguros conta com gestores de risco com mais de 15 anos de experiência atuando em cargos de liderança nas maiores Gerenciadoras de risco de transporte de carga do país.

Conte com uma consultoria especializada em Gerenciamento de Riscos de Transporte, programas de prevenção de perdas, palestras e treinamentos direcionados para redução de roubos e acidentes, projetos especiais para gestão de riscos e prevenção, entre outras soluções para proteger o seu negócio.

Converse com nossos consultores via Whatsapp ou por nossos canais de contato e entenda como podemos proteger o seu negócio.

Todos tínhamos planos, até sermos pegos de surpresa com o início do lockdown em Março de 2020 devido à rápida contaminação da Covid-19. O coronavírus trouxe reflexos no mercado global, inclusive para o setor de transporte rodoviário de cargas. Nesse contexto, pós-pandemia , o transportador enfrenta dois diferentes cenários: o de crise e o de oportunidade de negócio. A diferença entre o fracasso e o sucesso está na capacidade e velocidade com que as transportadoras se adaptaram à nova realidade de mercado.

De acordo com o site de notícias G1, no ano de 2020, o e-COMMERCE alcançou 79,7 milhões de clientes, as medidas de restrição de circulação e o fechamento de lojas físicas durante a crise foram os principais fatores para o crescimento da compra em sites. Partindo desse pressuposto, com o aumento das compras onlines, as transportadoras tiveram que inovar, e muitas aproveitaram e enxergaram essa crise como uma oportunidade de negócio.

Com investimento em tecnologia, segurança e logística, o setor de transporte de carga pode crescer de forma exponencial, atendendo às demandas de agilidade nas entregas do expressivo volume de vendas do e-COMMERCE e permitindo que muitos motoristas de caminhões continuem exercendo suas funções, principalmente nos momentos mais difíceis da crise causada pelo coronavírus.

Além da grande importância para o e-COMMERCE, o transporte rodoviário de cargas (TRC) movimenta 61% do transporte de cargas (segundo dados da Associação Brasileira dos Caminhoneiros) de tudo o que é produzido e consumido no Brasil, o que evidencia a importância do segmento na economia nacional para todas as demais atividades econômicas.

Para este ano, o TRC deve permanecer em alta. Segundo o Radar CNT do Transporte, divulgado pela Confederação Nacional do Transporte, o PIB do transporte cresceu 3,6% em volume de serviços no primeiro trimestre de 2021. Esse crescimento foi constatado a partir de indicadores publicados pelo Instituto Brasileiro de Geografia e Estatística (IBGE).

Economistas enxergam 2022 um ano desafiador e o cenário segue complexo pelas variantes do coronavírus que podem mudar a qualquer momento o rumo econômico global. Acrescenta-se a isso o aumento do diesel e o alto custo dos insumos, mas se tem uma coisa que o setor de logística aprendeu nos últimos dois anos, é que para prosseguir no mercado é fundamental se reinventar.

Por ser um ano eleitoral, 2022 torna-se ainda mais desafiador, instável e que gera algumas incertezas ao mercado como um todo, fato este que afeta diretamente o TRC.

O planejamento e sinergia nas operações, otimizando recursos e ativos (caminhões) e parcerias operacionais estratégicas que possibilitem que os veículos rodem a maior parte do tempo carregados, melhora de forma significativa a rentabilidade das operações do transportador.

Sendo assim, entende-se que, apesar de crises como a pandemia em 2020 e o grande aumento do preço do combustível em 2022, o investimento em novas tecnologias, treinamentos, capacitações e reciclagens para todos os profissionais do segmento, em especial aos motoristas, será um diferencial para que todas as empresas desse setor continue crescendo de forma significativa no Brasil.

Saiba mais sobre seguro para transporte de cargas

A Zattar Seguros é especialista em soluções para transportadoras e embarcadores na movimentação de cargas em território nacional e internacional em todos os modais.

Converse com nossos consultores via Whatsapp ou por nossos canais de contato e entenda como podemos proteger o seu negócio.

A interação com o mercado global tem sido uma estratégia atraente para muitas companhias brasileiras, mas a transação entre países exige cuidados. Para além da compra ou venda, é importante garantir que na jornada da mercadoria até seu destino não ocorram perdas transformando o investimento em um grande prejuízo, por isso, o Seguro Internacional de Carga se torna tão importante.

Destinado a atender operações de importação, exportação, tradings e despachantes aduaneiros, o seguro é a principal ferramenta utilizada para proteger a operação de eventuais avarias ou perdas da carga na ocorrência de um sinistro. Dando, assim, mais tranquilidade para as negociações.

A modalidade contempla os diferentes modais utilizados para o transporte da carga, como rodoviário, aquaviário e aéreo, podendo, então, cobrir os riscos característicos de cada um deles.

É fácil lembrar de exemplos de sinistros no transporte internacional de carga. Por exemplo, podemos citar o navio cargueiro Felicity Ace que pegou fogo e afundou recentemente no Oceano Atlântico, transportando um total de 3.965 carros de luxo. Com a tragédia, estima-se um prejuízo financeiro de, aproximadamente, US$ 500 milhões (R$ 2,5 bilhões na conversão direta para o real).

Desastres naturais (como vendavais e tempestades), acidentes, roubo ou furto, estão entre as principais causas de danos e perdas a carga, gerando incidentes definidos como avarias simples.

Além disso, podem ocorrer também as avarias grossas, quando a carga é danificada ou perdida propositalmente por decisão do comandante do navio com o objetivo de salvar ou proteger as demais cargas e/ou embarcação. Afinal, são situações que devem ser previstas e bem analisadas.

O que são os Incoterms?

Quando falamos em comércio internacional, precisamos saber alguns termos. Primeiramente, o que define as responsabilidades e respectivas fronteiras de responsabilidade é o contrato de compra e venda entre importador e exportador, devidamente representado pelos “incoterms”.

Incoterms é a abreviatura do inglês (International Commercial Terms), que em português significa “Termos Internacionais de Comércio”. Trata-se de normas padronizadas que regulam aspectos diversos do comércio internacional. Em suma, são regras que determinam quem paga o frete da mercadoria, o seu ponto de entrega e quem deve fazer o seguro internacional, entre outras coisas.

Esse termo é classificado em quatro categorias:

1. Categoria E

Na categoria, está enquadrado o Incoterm EXW, referente à partida. Nela, o importador é responsável pelos custos e riscos do transporte. Depois que a mercadoria chega até o importador, ele se responsabiliza por todo o restante do processo.

2. Categoria F

A categoria F refere-se à responsabilidade do exportador pelo frete e seguro internacional. Isto é, é ele quem deve contratar esses serviços. Fazem parte dessa categoria: FAS, FOB e FCA. Nesse sentido, a diferença entre eles é referente à etapa do transporte em que a obrigação do exportador termina.

3. Categoria C

Os Incoterms nesta categoria determinam que os custos com frete internacional ficam a cargo do exportador. São eles: CFR, CIF, CPT e CIP. Assim, a divergência diz respeito à responsabilidade pelo pagamento do seguro.

4. Categoria D

Relacionada à chegada da mercadoria ao destino, essa categoria confere mais responsabilidade ao exportador. Desse modo, fazem parte dessa categoria os Incoterms DAP, DAT e DDP.

Como contratar o Seguro Internacional de Carga?

Antes de contratar o Seguro Internacional de Carga, é importante verificar de quem é a responsabilidade do transporte e entrega, bem como da segurança, definida a partir da Incoterm negociada entre as partes. Ela pode ser FOB (responsabilidade do comprador) ou DDP (responsabilidade do vendedor).

Também existem dois tipos de apólices para o seguro internacional de cargas:

avulsa – para cobrir um único embarque;

apólice de averbação – para cobrir diversos embarques, apólice anual.

Outros detalhes da operação como modal utilizado, características da carga e trajeto a ser realizado podem ser analisados com o auxílio de uma corretora de seguros. Visando, como resultado, um bom gerenciamento de riscos para identificar qual é a melhor alternativa para proteger a operação.

Quais são as principais coberturas de um seguro internacional de carga?

Uma das principais vantagens da modalidade é sua personalização, sendo possível adequar a cobertura às necessidades do segurado. Conforme definido pela SUSEP, o Seguro Internacional de Carga existe a cobertura básica e as coberturas adicionais. São elas:

Cobertura Ampla A

É a opção mais completa. Ela contempla os riscos de perda ou dano material sofrido pela carga em consequência de causa externa, com exceção das previstas na cláusula de prejuízos não indenizáveis do contrato.

Cobertura Restrita B

Inundação, transbordamento de cursos d’água, represas, lagos ou lagoas, durante a viagem terrestre;

Desmoronamento ou queda de pedras, terras, obras de arte de qualquer natureza ou outros objetos, durante a viagem terrestre;

Terremoto ou erupção vulcânica;

Entrada de água do mar, lago ou rio, na embarcação ou no navio, veículo, “container”, furgão (“liftvan”) ou local de armazenagem.

Cobertura Restrita C

Incêndio, raio ou explosão;

Encalhe, naufrágio ou soçobramento do navio ou embarcação;

Capotagem, colisão, tombamento ou descarrilamento de veículo terrestre;

Abalroamento, colisão ou contato do navio ou embarcação com qualquer objeto externo que não seja água;

Colisão, queda e/ou aterrissagem forçada da aeronave, devidamente comprovada;

Descarga da carga em porto de arribada;

Carga lançada ao mar;

Perda total de qualquer volume, durante as operações de carga e descarga do navio;

Perda total decorrente de fortuna do mar e/ou de arrebatamento pelo mar.

Coberturas Específicas

Além das apólices de cobertura A, B e C, existem coberturas ainda mais específicas, como:

Cobertura Básica Restrita para Embarques de Mercadorias/Bens Acondicionados em Ambientes Refrigerados;

Cobertura Básica Ampla para Embarques de Mercadorias/Bens Acondicionados em Ambientes Refrigerados;

Cobertura Básica Restrita para Mercadorias/Bens Congelados;

Cobertura Básica Ampla para Mercadorias/ Bens Congelados;

Cobertura Básica Ampla para Animais Vivos (Exceto Embarques Aéreos de Aves Vivas);

Cobertura Básica Ampla para Seguros de Transportes Aéreos de Aves Vivas;

Cobertura Básica para Seguros de Bagagem;

Cobertura Básica para Seguros de Mercadorias Conduzidas por Portadores.

Saiba mais: A Zattar é especialista em transporte e logística

A Zattar Seguros conta com soluções completas para transportadoras e embarcadores na movimentação de cargas em território nacional e internacional em todos os modais. Por isso, entre em contato e descubra o que podemos fazer pelo seu negócio!

Empresas e colaboradores que trabalham com o transporte de cargas devem ter pleno conhecimento sobre o sinistro de cargas e como lidar em caso de ocorrência de sinistro.

Em 2021, os roubos de cargas cresceram 1,7%, segundo dados da assessoria de segurança da Associação Nacional de Transporte de Cargas e Logística (NTC&Logística). No total foram 14.434 contra 14.159 casos registrados em 2020. O Sudeste registrou a maioria dos casos, com 82% das ocorrências, seguido do Sul (6,82%), do Nordeste (5,44%), do Centro-Oeste (3,66%) e do Norte (1,42%). Somados os valores em milhões de cada uma dessas regiões, foram aproximadamente R$ 1.270 bilhões perdidos em cargas roubadas no país.

Confira abaixo quais ações devem ser tomadas em caso de Sinistro de Carga.

O que é um Sinistro de Carga?

Quais são os tipos de Sinistro?

Quais ações devem ser tomadas quando houver um Sinistro de Carga?

Quais documentos são essenciais para abertura do sinistro?

Como ocorre a indenização de um Sinistro de Carga?

O que é um Sinistro de Carga?

Sinistro de carga é todo o evento no qual a mercadoria transportada sofre algum dano e/ou perda.

Os eventos costumam ser caracterizados como acidentes, avarias, roubos e furtos, e são cobertos pelo seguro de RCTR-C (Responsabilidade Civil do Transportador Rodoviário de Carga).

Vale ressaltar que sinistros de roubos concomitante com o veículo transportado é necessário contratar o seguro de RC-DC (Seguro Responsabilidade Civil de Desaparecimento de Cargas).

Quais são os tipos desse Sinistro?

Cada sinistro tem suas particularidades, tratam-se de eventos diferentes.

Sinistro de Acidentes

Esse tipo de sinistro consiste na perda de carga decorrente de acidentes de trânsito ou danos à mercadoria, ocorridos durante o percurso.

Pode ocorrer por meio de colisão, abalroamento, capotamento, explosão, tombamento e incêndio.

Sinistro de Roubo

Nesse caso, sinistro de roubo ocorre quando há desaparecimento de produtos e cargas transportadas por meio de violência ou de grave ameaça.

Sinistro de Avaria

Danos como: amassamento, abalroamento, quebra, queda, contaminação, arranhadura e molhadura são eventos que não foram decorrentes de um acidente. Apenas causaram danos às mercadorias transportadas.

O que fazer caso houver um Sinistro de Carga?

A primeira providência a ser tomada para a abertura do sinistro de carga é entrar em contato com a corretora de seguros, informando sobre o ocorrido.

Em segundo momento, é fundamental que o segurado realize o B.O (Boletim de Ocorrência) na polícia, como uma maneira de garantir o registro do ocorrido, mencionando as provas que garantam a confirmação do sinistro e apurar os documentos necessários para envio e análise da seguradora.

Depois, a seguradora receberá o relatório final e, a partir dele, fará a análise das coberturas tendo por base a apólice para identificar se a indenização é devida. Caso ela seja devida, a seguradora solicitará a documentação indenizatória ao segurado e enviará um formulário de indenização para preenchimento. Caso não seja devida, será formulada uma Carta de Recusa formalizando a negativa da cobertura. A seguradora tem um período de 30 dias para realizar essa análise.

Quais documentos são essenciais para abertura do sinistro?

Em caso de sinistro de carga, são necessários obter os seguintes documentos:

Acidentes (colisão, tombamento ou incêndio):

Nota Fiscal Eletrônica (NF-e)

Conhecimento de Transporte Eletrônico (CT-e)

Manifesto de Documentos Fiscais Eletrônico (MDF-e)

Boletim de Ocorrência

Discos-Diagrama do Cronotacógrafo

CNH do Motorista

CRLV do Veículo

Certificado RNTRC/ANTT

Declaração Manuscrita do Motorista (com data, local e assinatura)

Planilha Detalhada de Apuração dos Prejuízos

Ressalva do Destinatário na Nota Fiscal ou Carta de Recusa

Crimes(roubo, furto, apropriação indébita etc):

Nota Fiscal Eletrônica (NF-e)

Conhecimento de Transporte Eletrônico (CT-e)

Manifesto de Documentos Fiscais Eletrônico (MDF-e)

Relatório de Rastreamento e Monitoramento (se solicitado na apólice)

Cadastro e Consulta do Motorista e Veículo na Gerenciadora de Riscos

CNH do Motorista

CRLV do Veículo

Certificado RNTRC/ANTT

Boletim de Ocorrência registrado na Polícia Civil

Declaração Manuscrita do Motorista (com data, local e assinatura)

Planilha Detalhada de Apuração dos Prejuízos (APENAS se forem danos parciais)

Ressalva do Destinatário na Nota Fiscal ou Carta de Recusa

Avarias:

Nota Fiscal Eletrônica (NF-e)

Conhecimento de Transporte Eletrônico (CT-e)

Manifesto de Documentos Fiscais Eletrônico (MDF-e)

Boletim de Ocorrência *

CNH do Motorista *

CRLV do Veículo *

Certificado RNTRC/ANTT

Declaração Manuscrita do Motorista (com data, local e assinatura)

Planilha Detalhada de Apuração dos Prejuízos

Ressalva do Destinatário na Nota Fiscal ou Carta de Recusa

*se a avaria ocorreu durante o transporte

Como ocorre a indenização de um Sinistro de Carga?

Os documentos relacionados ao processo de indenização são: Formulário de Indenização (ou TED) fornecido pela seguradora, Contrato Social e Suas Atualizações, Comprovante de Endereço, Cartão CNPJ, Balanço Patrimonial e DRE.

A partir do fornecimento dos documentos acima mencionados, no prazo máximo de até 30 dias corridos, será creditado na conta do beneficiário (transportador ou embarcador) o valor correspondente ao sinistro.

Importante: o valor a ser indenizado sempre será o valor constante na nota fiscal, descontado a POS (Participação Obrigatória do Segurado), quando houver.

Saiba mais sobre seguro para transporte de cargas

A Zattar Seguros é especialista em soluções para transportadoras e embarcadores na movimentação de cargas em território nacional e internacional em todos os modais.

Contamos com uma equipe interna de Prevenção de Perdas com mais de 15 anos de experiência atuando nas principais gerenciadoras de risco do país.

Converse com nossos consultores via Whatsapp ou por nossos canais de contato e entenda como podemos proteger o seu negócio.

Se o transporte de cargas em geral é uma atividade que apresenta riscos, quando falamos em cargas perigosas temos um aumento expressivo no potencial prejuízo diante de um incidente. Afinal, entre carros, pessoas, cidades, e ao lado de florestas, plantações e córregos, os caminhões circulam com produtos e insumos que podem gerar danos ao ambiente. Como garantir que uma operação está protegida diante desse risco?

Ao passo que a segurança do carregamento depende da soma das boas condições do veículo, armazenamento da carga e da qualificação do motorista, devemos considerar ainda fatores como má infraestrutura, trânsito e até mesmo condições climáticas.

Por isso, o transporte rodoviário é o que mais sofre com acidentes. Para se ter ideia, somente no estado de São Paulo constam mais de 290 emergências químicas envolvendo caminhões, entre janeiro de 2021 a agosto de 2022, de acordo com os registros da CETESB. Em sua maioria, as ocorrências têm como causa capotamento, tombamento, explosão, colisão, falha mecânica, entre outras.

As cargas perigosas são aquelas que exigem um cuidado especial de armazenamento e manipulação, em função do seu potencial risco à saúde e segurança das pessoas e do meio ambiente. Entre as principais classes de riscos temos:

Substâncias explosivas;

Gases (inflamáveis, não inflamáveis ou tóxicos);

Líquido inflamável;

Sólidos inflamáveis ou reativos;

Oxidantes e peróxidos orgânicos;

Substâncias tóxicas;

Substâncias corrosivas.

São substâncias que podem contaminar o solo, água e/ou ar. Como, por exemplo, no caso deste caminhão carregado com 50 mil litros de combustível que tombou por causa de um objeto que estava na pista. A transportadora responsável pela carga foi multada em R$ 150 mil por danos ambientais, segundo o Instituto Água e Terra (IAT), em decorrência do vazamento da substância.

A importância de operar de acordo com legislação sobre transporte de cargas perigosas

Para circular em território brasileiro com cargas perigosas é preciso estar ciente do que é necessário e contar com toda a documentação exigida em dia. Primeiramente, ao passar por uma fiscalização isso dará agilidade ao processo evitando situações como multas, atrasos ou até mesmo apreensão/perda da carga.

Além disso, no caso de um acidente, a documentação será indispensável para a correta comunicação da ocorrência às autoridades, bem como na contenção de danos, abertura de sinistro e pedido de indenização junto à seguradora.

A Agência Nacional de Transportes Terrestres – ANTT é responsável por regulamentar o transporte rodoviário de produtos perigosos, estabelecendo padrões e normas técnicas complementares relativas a esse tipo de operação.

A regulamentação brasileira baseia-se nas recomendações emanadas pelo Comitê de Peritos em Transporte de Produtos Perigosos das Nações Unidas, publicadas no Regulamento Modelo conhecido como “Orange Book”, atualizado periodicamente, bem como no Acordo Europeu para o Transporte Rodoviário de Produtos Perigosos, conhecido como ADR.

Dessa forma, o transporte rodoviário, por via pública, de produtos que sejam perigosos, está submetido às regras e aos procedimentos estabelecidos pela Resolução ANTT nº 5.947/21, com entrada em vigor a partir de 1º de julho de 2021.

A resolução estabelece, entre outras, prescrições relativas às: Condições do transporte; Documentação; Deveres, obrigações e responsabilidades; Infrações aplicáveis, bem como dispõe, nas Instruções Complementares anexas, sobre a correta classificação do produto; A adequação, certificação e identificação dos volumes e das embalagens; A sinalização das unidades e dos equipamentos de transporte; A documentação; As prescrições aplicáveis a veículos e equipamentos do transporte rodoviário, quantidade limitada e provisões especiais, quando aplicáveis.

Entre as s principais documentações que o motorista deve apresentar, temos:

Carteira Nacional de Habilitação (CNH)

Carteira de Identidade (RG)

Documentação do veículo

Certificado de Registro e Licenciamento de Veículo (CRLV)

Registro Nacional de Veículos Automotores (Renavam)

Curso obrigatório de Movimentação de Produtos Perigosos (MOPP)

Seguro Obrigatório

Imposto sobre a Propriedade de Veículos Automotores (IPVA)

Certificado de Inspeção para o Transporte de Produtos Perigosos a Granel (CIPP)

As principais documentações relativas a carga, são:

Documento fiscal com as informações referente ao produto transportado

Declaração do expedidor dos produtos perigosos

Ficha de emergência

Envelope para transporte

Requisição de transporte

Licença de operação para viagens interestaduais

Certificado de Registro ou Licença de Funcionamento da Polícia Federal

Ficha de monitoramento da carga e do veículo rodoviário

Guia de tráfego

PAE (Programa de Atendimento Emergencial)

Certificação SASSMAQ no transporte de químicos

O SASSMAQ garante um certificado de boas práticas, com processos mais robustos e customizados, no qual pré-requisitos definidos pela indústria química e pelo mercado vão resultar em um relatório factual detalhado, representando a situação da empresa certificada naquele momento.

Além disso, reduz o número de acidentes, infrações e penalizações, ajuda a qualificar a empresa a prestar serviços à indústria química no geral.

Gerenciamento de riscos na logística de cargas perigosas

Para garantir que uma operação de transporte com cargas perigosas ocorra com segurança, dentro da lei, e, em caso de um acidente, contar com um plano de ação para mitigar os danos e prejuízos é fundamental um gerenciamento de riscos eficiente.

Além da perda da carga e/ou veículo, as multas, ações de responsabilidade civil e custas de remediação ambiental estão entre os principais fatores que mais prejudicam as empresas que não estão devidamente preparadas para essa situação.

Por isso, a proteção começa no planejamento da operação, com a análise de riscos, manutenção dos veículos, treinamento dos motoristas, além de recursos de ressarcimento de possíveis prejuízos financeiros.

No caso de acidentes, o tempo de resposta é fundamental para evitar que os danos tomem proporções muito maiores. Mas, para isso, o motorista deve estar preparado para administrar a situação, sabendo comunicar a ocorrência, agir de forma segura, fazer o atendimento correto às vítimas, além de lidar com populares no local e até mesmo com o assédio da imprensa.

Em paralelo, o profissional deve contar com suporte em tempo integral, inclusive diante do risco do próprio motorista estar ferido. Tecnologias de rastreamento, equipes de monitoramento e atendimento a emergências são alguns dos recursos indicados para um melhor desempenho no enfrentamento de uma ocorrência.

Principais seguros indicados para o transporte de cargas perigosas

Destinado a transportadores, embarcadores e empresas de logística em geral, os seguros para transporte de cargas perigosas atuam como uma medida protetiva diante dos altos custos que um acidente pode gerar.

Importante destacar que com um bom gerenciamento de riscos e auxílio de profissionais especializados no transporte de cargas, é possível otimizar os investimentos com apólices adequadas às características de cada operação, oferecendo uma cobertura que atenda suas reais necessidades.

Entre as principais modalidades de seguro indicadas para operações de transporte de cargas perigosas, podemos citar:

Seguro Ambiental Transportes: para possíveis danos que uma carga poluente ou perigosa possa causar no meio ambiente, cobrindo custos de investigação, remediação, disposição final do resíduo e monitoramento ou remoção da contaminação do solo, das águas de superfícies e lençóis freáticos, além de eventuais danos a terceiros em decorrência da poluição.

Seguro de Vida para Motoristas: contratado pela empresa em benefício aos seus colaboradores motoristas (sejam contratados da própria companhia, agregados ou terceiros). Inclui cobertura para morte ou invalidez total ou parcial por acidente, podendo contar também com cobertura para despesas médicas e hospitalares.

Seguro RC Geral: Pode ser contratado incluindo uma cobertura específica de mercadorias perigosas, que ampara eventuais danos corporais a terceiros causados pela carga transportada.

Saiba mais: A Zattar Seguros é especialista em prevenção de perdas e preparação para o SASSMAQ.

Além de todos os seguros dentro do contexto de logística e transporte, e de área especializada na Prevenção de Perdas, a Zattar Seguros conta também com um time de engenheiros com mais de 15 anos de experiência preparando empresas para a certificação SASSMAQ, completando assim seu pool de soluções para este segmento.

Converse com nossos consultores via Whatsapp ou por nossos canais de contato e entenda como podemos proteger o seu negócio.

Independente do segmento de atuação, promover a saúde e o bem-estar dos funcionários da empresa é essencial, pois, além de contribuir para a produtividade das operações, essa prática torna-se um grande diferencial competitivo.

Com uma importância elevada, o plano de saúde está entre as três maiores necessidades do brasileiro, e vem crescendo cada vez mais diante da necessidade de atendimento durante a pandemia. De acordo com dados da Agência Nacional de Saúde Suplementar (ANS) os planos de saúde ganharam a adesão de mais de 1 milhão de novos clientes no Brasil em meio à pandemia do novo coronavírus.

Em vista disso, neste artigo trataremos informações sobre o plano de saúde empresarial, então confira abaixo:

O que é plano de saúde empresarial?

Como funciona o plano de saúde empresarial?

Razões para a empresa contratá-lo

O que é plano de saúde empresarial?

Benefício concedido pela empresa, o plano de saúde empresarial permite aos colaboradores terem acesso à assistência médica privada, a realização de exames e se necessário, até internamento.

Além disso, os colaboradores ainda têm a possibilidade de incluir seus familiares no plano, garantindo maior proteção e qualidade.

Porém, a empresa não é obrigada a fornecer plano de saúde aos colaboradores. A única obrigação é que, ao realizar a contratação, não se pode deixar nenhum funcionário sem o benefício.

Como funciona o plano de saúde empresarial?

O plano de saúde empresarial, conta com diversas opções de serviços inclusos, sendo alguns deles:

Laboratoriais, que avaliam a glicemia, colesterol, hemogramas;

Hospitais, para ter mais opções em casos de internações;

Clínicas, que disponibilizam avaliação física e psicológica;

Especialidades, que contam com médicos de várias áreas;

Ambulatorial, para atendimento de emergência.

Mas atenção, antes de escolher um prestador, é preciso analisar os serviços e benefícios oferecidos e também o que é mais viável, pois há duas opções de plano de saúde:

Plano de saúde empresarial integral: nesse caso, a empresa arca com o valor total da mensalidade do convênio.

Plano de saúde empresarial coparticipação: a empresa divide a mensalidade com o colaborador que só precisa pagar quando o plano de saúde for utilizado.

Razões para a empresa contratá-lo

Sentimento de valorização para os funcionários;

Quando a empresa possui o plano de saúde empresarial, faz com que os funcionários percebam que são importantes e que a companhia se preocupa com eles

Prevenção contra processos trabalhistas;

Uma das causas mais comuns de ações jurídicas são doenças caudas no ambiente de trabalho, tais como complicações posturais, lesões de esforço repetitivos ou acidentes insalubres.

Portanto, além de adequar o ambiente de trabalho, garantir um plano de saúde é essencial para prevenir doenças ocupacionais.

Diferencial competitivo;

Como foi citado no começo do artigo, o plano de saúde está entre as três maiores necessidades do brasileiro. Ademais, ostrabalhadores também avaliam empresas e o que elas oferecem para decidir se querem ou não um emprego.

Sendo assim, quanto mais benefícios interessantes um empregador oferecer, mais a empresa vai ser diferenciada de seus concorrentes na busca de melhores colaboradores.

Segurança para o trabalhista;

Um funcionário preocupado com a própria saúde ou com a saúde de algum familiar tende a não render adequadamente bem.

Com isso, escolher um plano de saúde empresarial é dar mais segurança e tranquilidade aos funcionários, contribuindo para a sua motivação, produtividade e desempenho.

Saiba mais sobre benefícios corporativos

A Zattar Seguros conta soluções completas para gestão de benefícios corporativos com acompanhamento para redução de custos e manutenção da sinistralidade. Converse com nossos consultores via Whatsapp ou por nossos canais de contato e entenda como podemos proteger o seu negócio.

Quais oportunidades o transporte rodoviário de cargas pode encontrar nas práticas de Governança Ambiental, Social e Corporativa? Confira.

O transporte rodoviário tem uma grande participação na logística do Brasil e quando observamos este cenário sob perspectiva ambiental, são muitos desafios. Enquanto representa cerca de 65% do carregamento no transporte de carga nacional, o modal é acompanhado por seu grande potencial de poluiçãoe impactos na sociedade.

Somente em 2020, osetor de transportes emitiu mais de 185 milhões de toneladas de gás carbônico equivalente (que inclui dióxido de carbono e outros gases associados ao efeito estufa), de acordo com a Análise das emissões brasileiras de gases de efeito estufa, desenvolvida pelo SEEG, do Observatório do Clima.

Esse consumo de combustíveis fósseis nas estradas brasileiras, em especial o diesel, é influenciado pela idade da frota, falta de planejamento logístico e, inclusive, as condições de trânsito. De acordo com a CNT (Confederação Nacional do Transporte), a falta de infraestrutura nas rodovias pode aumentar em 91% os gastos de abastecimento e de reparo dos caminhões.

Não à toa, cada vez mais se discutem as aplicações de critérios de ESG (Governança Ambiental, Social e Corporativa) no setor. Para além dos impactos ambientais e sociais, isso afeta também a reputação das empresas – e até mesmo as oportunidades de investimentos.

De acordo com a Pesquisa Global com Investidores 2021 da PwC , 79% dos investidores consideram os riscos e as oportunidades ESG um fator importante na decisão de aplicações. Ainda, 49% deles também afirmaram a intenção de desfazer o investimento se a empresa não tomasse ações para tratar as questões ESG.

O ESG no transporte de cargas

Com a forte influência do mercado, incentivos governamentais e instituições internacionais, se torna indispensável para transportadoras, embarcadores e profissionais da área incluírem os princípios de ESG em suas estratégias de negócio. Seus benefícios já podem ser observados.

Estudos apontam que medidas como a renovação e modernização da frota, utilização de sistemas de informação para rastreamento e acompanhamento da frota, e treinamento de motoristas continuam sendo as práticas mais frequente no transporte rodoviário de carga e juntas podem reduzir custos operacionais decorrentes do consumo de combustível e levar a até 30% de redução da emissão de gases de efeito estufa (GEE).

De acordo com o Programa de Logística Verde Brasil, as empresas que aplicaram as Boas Práticas para o Transporte de Carga apresentaram resultados bastante significativos quanto a redução do consumo de energia e da emissão de gases de efeito estufa (GEE)sem comprometer os custos operacionais e o nível de serviço logístico, podendo ainda promover a redução de custos operacionais e impactos ambientais do transporte e movimentação de cargas, sem prejudicar a qualidade do serviço prestado.

Transição Energética no Setor de Transportes

Entre os avanços mais impactantes, temos o aumento na busca por fontes energéticas, principalmente as renováveis, para um transporte mais limpo. Mesmo sendo mais caros que os a diesel, veículos comerciais elétricos e a gás ganham espaço no Brasil e vendas mantêm tendência de alta.

Segundo dados da Anfavea, os caminhões, ônibus e furgões elétricos e a gás apresentam alta de 840% em 2022. Conforme a associação das montadoras, 602 unidades foram emplacadas de janeiro a junho deste ano, ante 64 exemplares no mesmo período de 2021. Ou seja, o resultado do primeiro semestre é 47,5% maior que o acumulado dos 12 meses do ano passado.

Gerenciamento de riscos aliado às práticas de ESG

É inevitável pensar em boas práticas de governança ambiental, social e corporativa sem considerar o gerenciamento de riscospara o transporte de cargas como um grande aliado. Ao contar estratégias de análise de riscos, medidas de prevenção de perdas e gestão de crises, as organizações protegem seus investimentos na modernização de frota, cultura de sustentabilidade e responsabilidades.

Podemos citar ainda recursos de seguro de carga, como RCTRC-C e RC-DC, e ainda o RC Ambiental, que atuam como ferramentas para mitigar danos e reparar prejuízos, tanto para o meio ambiente, colaboradores e sociedade em geral.

A Zattar Seguros é especialista em prevenção de perdas para o segmento de Transporte e Logística

Contamos com uma Central de Prevenção de Perdas para transportadoras, embarcadores e motoristas, com mais de 15 anos de experiência e atuamos com as melhores seguradoras do país.

Converse com nossos consultores via Whatsapp ou por nossos canais de contato e entenda como podemos proteger o seu negócio.

O setor de logística é um dos mais importantes do país, afinal ele contribui para o bom funcionamento de vários setores, tais como, indústria e varejo. Entretanto, para entender a logística, é necessário entender também sobre os diferentes tipos de modais, ou seja, meios de transporte de cargas que fazem esse setor acontecer.

O Transporte no Brasil reúne os mais diversos tipos de meios de transportes, são eles, terrestre, aquático, dutoviário e aéreo. Apesar do transporte mais utilizado no país, para cargas ou pessoas, ser o transporte terrestre rodoviário (realizado pelas estradas e rodovias, por veículos como carro, ônibus, caminhão, dentre outros) existe um modal que está ganhando mais espaço no Brasil que é o Transporte de Cabotagem.

O termo cabotagem não é muito comum no cotidiano, porém, quando se trata do setor de logística, essa palavra é de grande importância. Quer conhecer mais sobre esse modal? Então confira abaixo:

O que é o Transporte de Cabotagem?

Como funciona a cabotagem?

Qual é a movimentação de cargas nos portos brasileiros e quais produtos são mais transportados pela cabotagem?

Quais são as vantagens do Transporte de Cabotagem?

Como a BR do Mar e a Cabotagem podem transformar o transporte e logística no Brasil?

O que é o Transporte de Cabotagem?

Segundo resolução da Agência Nacional de Transportes Aquaviários (ANTAQ),cabotagem é a navegação realizada entre portos ou pontos de um mesmo país, utilizando para isso a via marítima e as vias navegáveis interiores, ou seja, os rios e mares.

Mas atenção, a cabotagem é diferente de navegação, na qual ocorre quando o transporte é realizado entre portos de diferentes países.

É um meio de transporte muito eficaz, já que o Brasil conta com uma extensa costa marítima na qual é navegável.

Como funciona a cabotagem?

Em geral, a coleta de uma carga, independentemente da área, começa com um caminhão.

Com todos os documentos fiscais emitidos e a carga pronta para o transporte, o veículo parte para o porto. Também há a possibilidade de mesclar mais de um veículo de carga, envolvendo um ou mais caminhões, ou até outros meios de transporte, como aviões.

Após chegar no porto, a carga fica em armazéns até o momento da viagem. Se necessário, a carga é colocada em contêineres, para então ser embarcada num navio de cabotagem.

O navio irá transportar a carga até outro porto de destino, em um mesmo país, e ao chegar lá, ela é encaminhada para um caminhão, trem ou outro modal rodoviário, os quais seguirão com a carga até o destino final.

Qual é a movimentação de cargas nos portos brasileiros e quais produtos são mais transportados pela cabotagem?

De acordo com o site de notícias G1, a Agência Nacional de Transportes Aquaviários (ANTAQ) informou que o setor portuário brasileiro movimentou 1,21 bilhão de toneladas em 2021.

O valor representa crescimento de 4,8% em relação ao ano de 2020 e abrange os portos públicos e terminais privados.

Para 2022, a ANTAQ prevê movimentação de 1,239 bilhão de toneladas, o que, se confirmado, representará crescimento de 2,4% em relação a 2021.

Em relação aos portos públicos, Santos (SP) se manteve na liderança, o porto movimentou 113,3 milhões de toneladas no ano passado. O Porto de Itaguaí (RJ) apareceu na segunda posição, com 51,7 milhões de toneladas.

As principais cargas movimentadas em 2021 incluem, o minério de ferro, petróleo, carga em contêineres, soja, derivados de petróleo, fertilizantes e carvão mineral.

Quais são as vantagens do Transporte de Cabotagem?

Sendo um país com muito potencial no transporte aquaviário, o Brasil vai muito além das condições naturais propícias, sendo esse modal um modelo que apresenta grandes vantagens para o setor de transporte e logística. Confira algumas delas:

Baixo Custo de Operações de transporte

Segundo dados da Sociedade Nacional de Agricultura (SNA), a cabotagem pode representar uma redução de 30% nos custos logísticos, se comparada aos investimentos com o transporte rodoviário.

Isso influencia positivamente a economia do país, já que os produtos podem chegar mais baratos e os clientes e empresas passarão a lucrar mais.

Menos acidentes, roubos e extravio de cargas

Apesar do transporte rodoviário ser o modal mais utilizado no Brasil, as transportadoras enfrentam diversos desafios logísticos, econômicos e federais.

Caminhões de carga costumam transportar toneladas, e às vezes acabam ocasionando acidentes com outros veículos menores que podem ser graves e até fatais. Como o fluxo de veículos nos rios e mares brasileiros é pequeno e diferente, a utilização da cabotagem pode minimizar os acidentes envolvendo veículos de cargas e de passeio.

Outro grande desafio é o roubo e extravio de cargas. Nas rodovias brasileiras, diversas mercadorias são diariamente roubadas, impactando com a segurança do setor. Todavia, na cabotagem o risco desse tipo de ocorrência é muito menor se comparado ao modal rodoviário.

Baixa necessidade de investimento público

Quando pensamos nos problemas do transporte rodoviário e logística no Brasil fica difícil não lembrar da infraestrutura precária, falha na pavimentação, buracos, pouca iluminação, sinalização ruim, entre outros problemas que encontramos nas estradas nacionais no nosso dia a dia. Comparado aos outros modais, o aquaviário é um dos mais econômicos de se manter, pois não necessita de grandes intervenções na infraestrutura, podendo-se aproveitar a malha hidroviária natural já formada pelos inúmeros rios que existem no Brasil.

Menor agressividade ao Meio Ambiente

A cabotagem está entre os modais que menos geram poluição. Isso porque o transporte de cabotagem utiliza menos combustíveis fósseis do que o rodoviário.

Sendo assim, investir em soluções que causem menos danos à natureza não é somente uma necessidade do planeta, mas também uma forma de melhorar a imagem da empresa diante do mercado.

Como a BR do Mar e a Cabotagem podem transformar o transporte e logística no Brasil?

Aprovada em dezembro de 2021, a Lei Nº 14.301, Programa de Incentivo à Cabotagem, o BR do Mar, tem como objetivo expandir a logística no país, com possível efeito benéfico sobre as importações.

Um dos grandes avanços será a possibilidade de incrementar a oferta e a qualidade do transporte por cabotagem, estimular a concorrência, incentivar a competitividade e aumentar a disponibilidade da frota dedicada à cabotagem no território nacional.

Quer saber mais sobre soluções em seguros para Transporte & Logística?

A Zattar Seguros conta com soluções completas para transportadoras e embarcadores na movimentação de cargas em território nacional e internacional em todos os modais. Entre em contato e descubra o que podemos fazer pelo seu negócio!

Riscos jurídicos cercam o desenvolvimento de uma organização e podem afetar os negócios, independente do seu ramo de atuação. Podem surgir reclamações de ordem cível, trabalhista, ou fiscal, por exemplo. Por isso, ao decorrer do processo muitas vezes surgem embargos e despesas significativas como a garantia judicial.

Imagine que sua empresa enfrenta uma ação trabalhista e pagará uma indenização para um empregado. Você está recorrendo a sentença e, então, surge a necessidade de uma garantia judicial por meio do pagamento de um depósito recursal, que se não concretizado pode acarretar em uma penhora de bens ou confisco de recursos em contas bancárias.

O depósito em juízo – que pode ficar retido por anos até que o processo alcance a última instância – se torna um desfalque para a empresa, comprometendo seu patrimônio. Nesse sentido, é o tipo de situação onde o Seguro Garantia Judicial pode ser uma excelente solução.

O que é e como funciona o Seguro Garantia Judicial?

O Seguro Garantia Judicial é uma modalidade de seguro garantia. Portanto, ele garante o pagamento de valores que o tomador necessite realizar no trâmite de processos judiciais. Sendo assim, ele pode atuar como alternativa ao depósito judicial e à penhora de bens.

Apesar de se tratar de uma modalidade relativamente recente, aplica-se amplamente o Seguro Garantia Judicial em ações cíveis e trabalhistas, inclusive em cautelares e mandados de segurança. Ele também pode servir em execuções fiscais da União, Estados ou Municípios e ações correlatas a débitos tributários.

Quando o Seguro Garantia Judicial é estratégico?

Entre seus principais benefícios podemos destacar o baixo custo em relação a outras modalidades de garantia, agilidade na contratação, e sua efetividade para todas as partes. Além disso, a utilização do produto permite que as empresas mantenham seu capital de giro durante os processos, contribuindo com seu planejamento financeiro.

Como vimos, por ser aplicável em diversas situações, é sempre interessante que a empresa verifique a viabilidade do Seguro Garantia Judicial e compare seus benefícios, seja para responder uma ação judicial ou até mesmo quando for autora da ação.

Sua contratação se dá mediante uma análise criteriosa no que diz respeito ao risco a ser garantido. É importante avaliar também o risco de crédito e de capacidade técnica do tomador. Além dos riscos e status do processo judicial a ser garantido, sendo que cada seguradora possui critérios próprios.

Ao contar com uma consultoria especializada, é possível identificar produtos e estratégias para proteger sua empresa, além de encontrar uma seguradora devidamente registrada na SUSEP e com as condições adequadas ao seu caso.

Saiba mais: A Zattar Seguros é especialista em Seguro Garantia

A Zattar Seguros possui uma área exclusiva para soluções em seguros de garantia, contando com profissionais com mais de 15 anos de experiência. Além disso, temos hoje o relacionamento mais amplo do mercado, contando com mais de 30 seguradoras para esta modalidade.Clique aqui para falar conosco.

A noite de terça-feira (9) e a manhã de quarta-feira (10) foi marcada por forte chuva e estragos causados pela passagem de um ciclone extratropical no estado de Santa Catarina.

Segundo a Defesa Civil, os ventos chegaram a uma velocidade de até 111 km/h e houve diversos registros de queda de árvores, destelhamento, queda de outdoors, deslizamentos, interrupção de energia elétrica e até destruição de uma “balada flutuante” em Balneário Camboriú.

Coluna de concreto atingiu carro e deixou motorista gravemente ferido em SC — Foto: Redes Sociais/Divulgação

Independente do segmento de atuação, quando falamos em proteção, a primeira preocupação, após a preocupação imediata com as vidas das pessoas, é sobre os riscos aos quais seu patrimônio está exposto. Sendo assim, é necessário pensar em soluções para gerenciar riscos e proteger o patrimônio em casos de eventos que são impactados pelo meio ambiente.

Confira abaixo 4 seguros que cobrem desastres naturais:

Seguro Patrimonial

Seguro de Luminosos e Letreiros e Seguro de Responsabilidade Civil Geral

Seguro Residencial

Seguro de Automóvel

Seguro Patrimonial

Também conhecido como seguro empresarial, ou, ainda, compreensivo empresarial, esse seguro tem como objetivo proteger e ressarcir empresas quando ocorrem incidentes que podem causar prejuízos financeiros aos negócios e interrupções nas operações.

Existem algumas coberturas conhecidas como “básicas” para o seguro patrimonial. Podemos citar o seguro contra incêndio, que em muitos casos é obrigatório, proteção contra roubo e furto e cobertura para desastres naturais que também fazem parte do plano protecional das empresas.

Entretanto, nem sempre essas coberturas podem ser o suficiente. Ao analisar as necessidades e riscos reais de uma empresa, observando sua operação de forma individual, é possível prever situações e prejuízos que vão muito além das coberturas que temos como tradicionais.

Desse modo, o seguro patrimonial para empresas permite conjugar vários ramos ou modalidades numa mesma apólice, podendo personalizar com as coberturas adicionais.

Um exemplo de cobertura adicional é a “Cobertura de Vendaval”, sendo mais específica, ela abrange vendavais, tornados, chuvas de granizo e ciclones e ampara as estruturas físicas da empresa, todos os móveis e equipamentos, estoques e mercadorias de terceiros, e algumas seguradoras oferecem ainda, nessa mesma cobertura, amparo para impacto de veículos terrestres.

Seguro de Luminosos e Letreiros e Seguro de Responsabilidade Civil Geral

Na quarta-feira (10), na cidade de Porto Belo, próxima a Florianópolis, um outdoor caiu na Avenida Governador Celso Ramos, o perímetro foi liberado ao fim da manhã de quinta-feira (11) e não houve registro de feridos na ocorrência.

O seguro de Anúncios Luminosos e Letreiros também é uma cobertura acessória do Seguro Empresarial e garante a cobertura a danos do estabelecimento em caso de acidentes, inclusive por incêndio e ventos fortes, ou seja, esse seguro irá garantir a indenização do material, seja ele anúncios luminosos, incluindo backlight, frontlight, totens, fachadas, outdoor, tabuletas, painéis e letreiros, simples ou luminosos. Já o seguro de Responsabilidade Civil Geral, também conhecido como RC Geral, cobre eventuais danos que a queda desse material possa causar a terceiros. Por exemplo, se um outdoor atingir um veículo ou uma pessoa, é a cobertura do seguro de RC Geral que irá fazer essa indenização.

Seguro Residencial

Segundo o site de notícias G1, na madrugada de quarta-feira (10), 30 moradores precisaram deixar suas casas em Criciúma, Santa Catarina por causa da forte chuva. Além disso, centenas de pessoas na região sul do país tiveram suas residências destruídas após a passagem do ciclone.

Com base neste cenário, fica claro quais são as maiores vantagens do seguro residencial: Proteger seu patrimônio contra eventos que não podem ser previstos. Dentre as coberturas do seguro residencial vale destacar: vendaval, granizo, tornado, furacão ou ciclone, inundações e alagamentos, danos elétricos, desmoronamentos e tremores.

Seguro de Automóvel

Também de acordo com o site de notícias G1, em Balneário Piçarras, no Litoral Norte de Santa Catarina, um motorista ficou preso às ferragens depois que o carro foi atingido por uma coluna de concreto. O estado de saúde da vítima é grave.

Geralmente, entre as coberturas básicas, o desastre natural não é contemplado. Normalmente o que costuma ser coberto nesses casos, de danos vindos da natureza, é a ação de raios que, consequentemente , causem um incêndio que cause a danificação do automóvel. Em todo caso, é conferir tudo o que consta na apólice contratada.

Mas, quais são as situações de desastres naturais que são cobertas?

Imaginemos que você tenha deixado seu carro estacionado na rua enquanto estava no trabalho, e devido a uma chuva forte, a via ficou alagada. Todavia, além de atrapalhar sua rotina, essa enchente fez com que entrasse água no motor do carro, deixando-o danificado, nesse caso, o seguro tem cobertura.

Outro exemplo é se durante uma ventania ou ciclone, derruba uma árvore em cima do automóvel, causando perda total do veículo é mais um caso de indenização.

Quais são as situações que NÃO são cobertas?

Existem situações em que a seguradora pode recusar o pagamento da indenização. No mercado segurador, quando o segurado está em uma situação tranquila mas opta por se arriscar chamamos isso de agravamento de risco.

Imagine que uma chuva está causando uma enchente na rua e mesmo com a via inundada você resolve sair de casa e atravessar o alagamento. Se no decorrer dessa ação o veículo sofrer alguma avaria, não há cobertura, pois você se expôs ao risco.

Conte com um seguro personalizado para os seus patrimônios

A Zattar Seguros é especialista em diversos ramos de seguros, como Patrimonial, RC Geral Residencial, Automóvel, entre outros. Entre em contato para saber mais!

Nos últimos dias identificamos

pessoas utilizando a marca Zattar Seguros, através de números de whatsapp diversos, negociando seguros

e vendas de rastreadores.

Fique atento, a Zattar Seguros

não vende rastreadores e em hipótese alguma pede transferências via Pix. Alguns golpes estavam

vinculados ainda a perfis falsos de transportadoras.

Nossa empresa possui seus canais

oficiais de comunicação, na dúvida entre em contato na nossa Matriz através do telefone/whatsapp 47

3422-1159.