Na rotina de uma empresa é comum surgir a necessidade de possuir uma garantia contratual, seja no cumprimento de contratos, participação de licitações, ou até mesmo na solicitação de adiantamento de pagamento de um contrato. Nestes casos, portanto, há dois principais instrumentos que podem ser utilizados: o Seguro Garantia ou a carta fiança bancária.

.

Mas, apesar do propósito em comum de garantir contratos, as modalidades apresentam diferenças que afetam a escolha final entre as duas.

Você sabe para quais situações elas são indicadas e qual a ideal para você? Então, continue lendo!

- O que é o Seguro Garantia?

- O que é a carta fiança bancária?

- Entenda as diferenças entre Seguro Garantia e carta fiança bancária

- O que torna o Seguro Garantia a melhor escolha?

- A Zattar Seguros é especialista nesse seguro

O que é o Seguro Garantia?

Ele é um seguro importante para garantir que prazos e valores definidos em contrato sejam cumpridos, protegendo o segurado dos possíveis prejuízos consequentes do não cumprimento. De acordo com o art. 3º da Circular nº 477/13 da Superintendência de Seguros Privados (SUSEP) ele pode ser contratado pelo Setor Público e Setor Privado, nas modalidades: Garantia Judicial, Garantia de Obrigações Contratuais, Fiança Locatícia e Garantias Financeiras.

Além disso, ao falarmos em Seguro Garantia, é importante sabermos que existem três partes envolvidas: o tomador, o segurado e o garantidor. Em um processo com um credor e um devedor que optou por ter um seguro garantia, é o devedor que assume a figura do tomador na relação.

O segurado nessa relação não é quem contrata o serviço, mas sim aquele que se encontra no pólo ativo da ação, enquanto figura de credor.

Por último, temos a figura do garantidor, que é a seguradora contratada para garantir o pagamento dos valores em questão.

O que é a carta fiança bancária?

A carta fiança é um documento emitido por uma instituição financeira, regulada pelo Banco Central, que cumpre o papel de fiadora em um acordo firmado entre a empresa afiançada e o credor.

Dessa forma, o banco atua como agente fiador do solicitante por meio de uma carta que especifica essa posição de segurança.

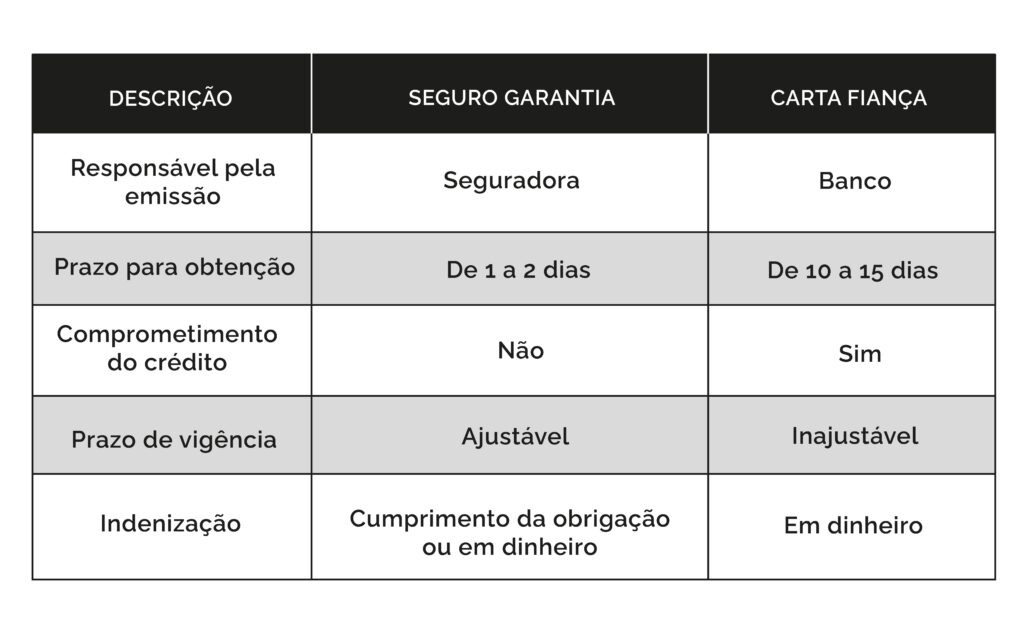

Entenda as diferenças entre Seguro Garantia e carta fiança bancária

Mesmo possuindo o objetivo em comum de garantir contratos, eles apresentam diferenças marcantes. Confira algumas na tabela abaixo:

Além disso, o Seguro Garantia é instituído e regulamentado pela Superintendência de Seguros Privados (SUSEP), possibilitando mais coberturas na apólice. Já a carta fiança, constituída por uma instituição financeira, se torna uma solução mais restritiva para os casos de coberturas na apólice.

O que torna o Seguro Garantia a melhor escolha?

Além das vantagens citadas acima, que envolvem prazo menor de emissão, mais flexibilidade na vigência e proteção do fluxo de caixa, ele pode oferecer diversos outros benefícios, como:

- Custo mais baixo se comparado ao depósito bancário;

- Elimina o constrangimento com penhora de bens;

- Evita que a empresa precise disponibilizar seus bens ou capital;

- Evita o bloqueio de contas bancárias;

- Garantia da indenização do segurado em caso de sinistro;

- Menor taxa de juros (geralmente inferior à fiança bancária);

- Não afeta a linha de crédito bancário da empresa.

Tudo isso somado o torna a melhor escolha para garantir o cumprimento de contratos.

A Zattar é especialista nesse seguro

A Zattar Seguros possui uma área exclusiva para soluções em Seguro Garantia, contando com profissionais com mais de 15 anos de experiência.

Por isso, converse com nossos consultores via Whatsapp ou por nossos canais de contato e entenda como este seguro pode proteger o seu negócio.