Manter a segurança nas operações de transporte é de suma importância, tanto para transportadores, quanto para embarcadores. A Lei 14.599/23, em vigor desde o dia 19 de junho, trouxe mudanças quanto aos seguros obrigatórios para os transportadores, mas algumas mudanças também aconteceram para os embarcadores.

.

Acompanhe o que é o Seguro de Transporte Nacional e quais foram as mudanças depois da nova lei:

- O que é o Seguro de Transporte Nacional;

- O que o Seguro Nacional não cobre;

- Como funciona o Seguro de Transporte Nacional;

- Coberturas do Seguro de Transporte Nacional;

- Vantagens do Seguro de Transporte Nacional;

- Mudanças no Seguro de Transporte Nacional.

O que é o Seguro de Transporte Nacional?

O Seguro de Transporte Nacional é a modalidade de seguro com cobertura contra riscos e danos dentro do território nacional. Esse seguro é contratado por embarcadores que precisam transportar suas mercadorias dentro do território nacional, seja por via terrestre, aérea ou fluvial.

A cobertura do Seguro de Transporte Nacional varia de acordo com a apólice contratada e as necessidades do segurado. Geralmente as apólices cobrem proteção contra danos, perdas e roubo da carga durante o transporte. O Seguro de Transporte Nacional pode cobrir despesas adicionais, como avarias emergenciais, despesas de salvamento e desvios de rota.

O que o Seguro Nacional não cobre

É importante saber que o Seguro de Transporte Nacional não cobre todos os riscos possíveis durante o transporte, existindo algumas exclusões comuns Danos causados por mal acondicionamento da mercadoria, vícios intrínsecos da mercadoria e eventos considerados fora do controle do transportador, são alguns exemplos em que o seguro não cobre.

Como funciona o Seguro de Transporte Nacional

Para fazer a contratação de uma apólice de Seguro de Transporte Nacional, o segurado deve informar os detalhes da carga, como o tipo de mercadoria, valor declarado e itinerário de transporte, para a seguradora calcular o valor do prêmio do seguro.

O Seguro de Transporte Nacional possui dois tipos de apólice, são elas:

Apólice aberta: Nesta modalidade, o pagamento do seguro é realizado mensalmente com base no volume de transporte realizado no mês anterior. Essa opção oferece flexibilidade, pois o valor do prêmio é ajustado de acordo com o movimento de transportes efetuados.

Apólice Ajustável: Nessa modalidade, é feita uma previsão anual de embarques e o valor do prêmio é definido com base nessa estimativa. Essa opção é mais estável e permite planejar os custos de seguro ao longo de um ano.

Como escolher sua apólice?

Para decidir qual apólice contratar, é fundamental consultar uma corretora de seguros especializada que possa orientar qual a melhor alternativa de acordo com as necessidades da sua operação. Nós da Zattar Seguros somos especialistas em seguros no ramo de transportes.

Coberturas do Seguro de Transportes Nacional

As coberturas de transporte nacional se dividem em: Ampla A, Restritiva B e Restritiva C.

Acompanhe os detalhes de cada cobertura:

Ampla A

A cobertura Ampla A oferece proteção contra danos materiais decorrentes de todos os tipos de riscos, especificados na apólice contratada, causados por qualquer causa externa, com exceção de situações não cobertas previstas nas cláusulas de prejuízos não indenizáveis.

Ampla B

A cobertura Restrita B assegura ao segurado indenizações por prejuízos decorrentes de perdas e danos causados por:

- Incêndio, raio ou explosão;

- Encalhe, naufrágio ou soçobramento do navio ou embarcação;

- Capotagem, colisão tombamento ou descarrilamento de veículo terrestre;

- Abalroamento, colisão ou contato do navio ou embarcação com qualquer objeto externo que não seja água;

- Colisão, queda e/ou aterrissagem forçada da aeronave, devidamente comprovada;

- Descarga de carga em porto de arribada;

- Carga lançada no mar;

- Perda total ou parcial decorrente de fortuna do mar e/ou de arrebatamento pelo mar;

- Inundação, transbordamento de cursos d’água, represas, lagos ou lagoas, durante a viagem terrestre;

- Desmoronamento ou queda de pedras, terras, obras de arte de qualquer natureza ou outros objetos, durante a viagem terrestre;

- Terremoto ou erupção vulcânica;

- Entrada de água do mar, lago ou rio, na embarcação ou no navio, veículo, contêiner, furgão ou local de armazenamento.

.

.

Restrita C

A cobertura Restrita C oferece proteção contra prejuízos decorrentes de todos os riscos de perdas materiais mencionados na apólice, desde que sejam causados por eventos externos, com exceção das situações não indenizáveis descritas nas cláusulas de prejuízos.

- Incêndio, raio ou explosão;

- Encalhe, naufrágio ou soçobramento do navio ou embarcação;

- Capotagem, colisão, tombamento ou descarrilamento de veículo terrestre;

- Abalroamento, colisão ou contato do navio ou embarcação com qualquer objeto externo que não seja água;

- Colisão, queda e/ou aterrissagem forçada da aeronave, devidamente comprovada;

- Descarga de carga em porto de arribada;

- Carga lançada ao mar;

- Perda total de qualquer volume, durante as operações de carga e descarga do navio;

- Perda total decorrente de fortuna do mar e/ou de arrebatamento pelo mar.

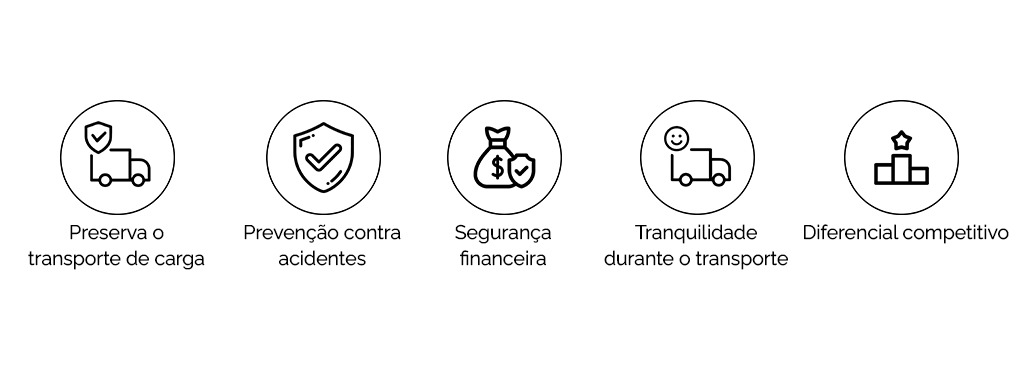

Vantagens do Seguro de Transporte Nacional

Seguro de Transporte Nacional: o que mudou?

Após a aprovação da Lei nº 14.599/23, que alterou pontos na legislação dos seguros de transporte de cargas, alguns seguros se tornaram obrigatórios para os transportadores.

Os transportadores tinham como obrigatório apenas o seguro RCTR-C, conhecido como o seguro que ampara perdas relacionadas a acidentes às mercadorias de terceiros. Já o seguro que ampara perdas relacionadas ao roubo das mercadorias (RC-DC) não era obrigatório, sendo chamado antes de RCF-DC, com ‘F’ de facultativo.

Os embarcadores (donos das mercadorias) que contratavam os transportadores, podiam optar em contratar o Seguro de Transporte Nacional e neste, possuir a cobertura para roubo que o transportador não tinha obrigação, negociando então o PGR (Plano de Gerenciamento de Risco) junto a sua seguradora, e emitindo uma Carta de DDR para o transportador, eximindo-o da responsabilidade em relação a sinistros de roubo, porém, impondo suas regras de GR negociadas com a seguradora.

Com essa dinâmica, muitos transportadores alegavam se encontrar em posição desfavorável, pois atendiam diversos embarcadores com regras diferentes, travando as suas operações no dia-a-dia. Com a nova lei, o texto deixa claro que o responsável pela contratação da apólice de roubo (RC-DC) e da negociação do PGR, é o transportador. Portanto, muitos embarcadores estão estudando se manterão seu seguro de Transporte Nacional, pois passa a ser facultativo de fato, ou, se deixarão o seguro e gestão de risco nas mãos dos transportadores contratados. Vale a pena analisar cada caso e o que está previsto na Lei.

Além disso, com o possível fim das cartas de DDR, algumas seguradoras dos embarcadores têm tentado emitir uma espécie de Carta Conforto, para manter as condições de suas apólices valendo. Porém, segundo juristas, a mesma não tem respaldo jurídico. Muitas seguradoras já se pronunciaram e manterão as DDR’s ativas até seu vencimento, orientando aos transportadores para trazerem os riscos das apólices do embarcador para suas apólices, e após vencimento, seguirão negociando os seguros obrigatórios direto com os transportadores. É necessário atenção a este e outros pontos da Lei para que, nem o Embarcador, nem o Transportador, tenha prejuízos futuros.

Somos especialistas

Quer saber mais sobre o Seguro de Transporte Nacional e sobre a Lei nº 14.599/23? Temos especialistas que podem te ajudar. Entre em contato conosco pelo Whatsapp ou pelos nossos canais de atendimento.