Os seguros voltados para transporte de cargas e caminhões estão geralmente relacionados a operações de transportes de mercadorias, frequentemente envolvidos em jornadas extensas e com desafios de gestão de risco.

Apesar de operarem em cenários comparáveis, esses são produtos diferentes, que se distinguem significativamente em termos de cobertura e vantagens.

Nesta matéria você vai ver:

O que é seguro de transporte de cargas?

Principais seguros para transporte de cargas

Principais coberturas do Seguro de Cargas

O que é seguro de caminhão?

Como funciona o seguro de caminhão?

O que é seguro frota de caminhão?

Por que é importante escolher o seguro adequado para o tipo de proteção necessária?

Para quem é o seguro de transporte de cargas e caminhão?

Vantagens de obter o seguro de cargas e de caminhão

Escolha uma corretora de qualidade para contratação do seu seguro

.

.

O que é seguro de transporte de cargas?

O seguro de transporte de carga é um serviço contratado para cobrir eventuais riscos relacionados a uma carga durante uma operação de transporte, ele fornece cobertura financeira em caso de perdas ou danos às mercadorias devido a uma série de eventos, como roubo, acidentes, incêndios, danos causados por condições climáticas adversas e outros incidentes inesperados que possam ocorrer ao longo do trajeto de transporte.

Além disso, esta categoria de seguro pode garantir uma indenização por prejuízos financeiros causados por danos ou perdas do carregamento durante viagens em diferentes modais, como rodoviário, aéreo, ferroviário ou marítimo, seja em território nacional ou internacional.

Principais seguros para transporte de cargas

RCTR-C – Responsabilidade Civil do Transportador Rodoviário de Carga.

RC-DC – Responsabilidade Civil do Transportador Rodoviário por Desaparecimento de Carga.

RC-V – Responsabilidade Civil de Veículo.

RCTA-C – Responsabilidade Civil do Transportador Aéreo – Carga.

RCOTM-C – Responsabilidade Civil do Operador de Transporte Multimodal – Carga.

RCTR-VI – Responsabilidade Civil do Transportador Rodoviário em Viagem Internacional – Danos e Carga Transportada.

Principais coberturas do Seguro de Cargas

- Acidentes e avarias;

- Furto e roubo;

- Limpeza e desobstrução da pista;

- Capotagem ou tombamento;

- Incêndio ou explosão no veículo.

O que é seguro de caminhão?

Inicialmente, é importante compreender o conceito do seguro para caminhões. Este tipo de seguro é direcionado para veículos de médio a grande porte que têm a capacidade de transportar mercadorias. Abrange uma ampla gama de veículos, incluindo caminhões com carretas e reboques.

Diferente do seguro de carga, este seguro traz proteção ao veículo, e não a mercadoria.

Como funciona o seguro de caminhão?

Seu principal objetivo é garantir a proteção do veículo. Esse tipo de seguro é altamente adaptável, ajustando-se às peculiaridades de cada categoria de caminhão.

O seguro de caminhões opera de maneira similar a um seguro para carros ou veículos pessoais. Para efetuar a contratação, o proprietário deve fornecer informações sobre as características do caminhão, do motorista e da operação do veículo. Isso permite que a corretora identifique a cobertura mais adequada e o valor mais vantajoso para a apólice ideal.

O que é seguro frota de caminhão?

O seguro de frota de caminhão é um tipo de seguro projetado para transportadores que possuem dois ou mais caminhões em sua frota. Ele oferece cobertura para os caminhões em caso de danos, acidentes, roubo ou outras situações imprevistas que possam ocorrer durante a operação dos veículos.

Geralmente este tipo de seguro é mais abrangente do que os seguros individuais para cada caminhão. Além da cobertura para danos aos veículos, o seguro de frota de caminhão também pode incluir proteção contra responsabilidade civil, proteção para cargas transportadas e assistência para os motoristas em caso de emergência.

A contratação deste seguro geralmente envolve fornecer informações detalhadas sobre os caminhões da frota, seus motoristas e a frequência de uso. Com base nessas informações, a seguradora calcula o prêmio do seguro. O seguro de frota de caminhão é uma ferramenta importante para garantir a segurança dos veículos, proteger o investimento da empresa e cumprir regulamentações legais relacionadas ao transporte rodoviário.

Por que é importante escolher o seguro adequado para o tipo de proteção necessária?

Selecionar o seguro apropriado para a proteção necessária é de extrema importância, garante que você tenha a cobertura específica para suas circunstâncias individuais, evitando brechas na proteção e gastos desnecessários.

Quando falamos do contexto do seguro de transporte de cargas e do seguro de caminhão, essa escolha se torna crucial. Sobre tudo abrange tanto a segurança dos veículos de transporte quanto a proteção das mercadorias transportadas durante o processo de entrega.

Optar pelo seguro adequado se traduz em tranquilidade de estar bem protegido em momentos imprevisíveis, como acidentes, furtos ou danos, minimizando perdas financeiras e preocupações. A decisão de escolher o seguro certo proporciona, em última instância, tranquilidade e segurança.

.

Para quem é o seguro de transporte de cargas e caminhão?

O seguro de transporte de cargas é voltado para transportadores, embarcadores e proprietários de mercadorias valiosas, oferecendo proteção durante o transporte de bens.

O seguro de caminhão é direcionado a proprietários de caminhões, motoristas e empresas de transporte, visando proteger os veículos e as responsabilidades associadas a eles.

Ambos os tipos de seguro desempenham um papel fundamental na indústria de transporte e logística, atendendo às necessidades específicas de diversos envolvidos no processo de movimentação de mercadorias.

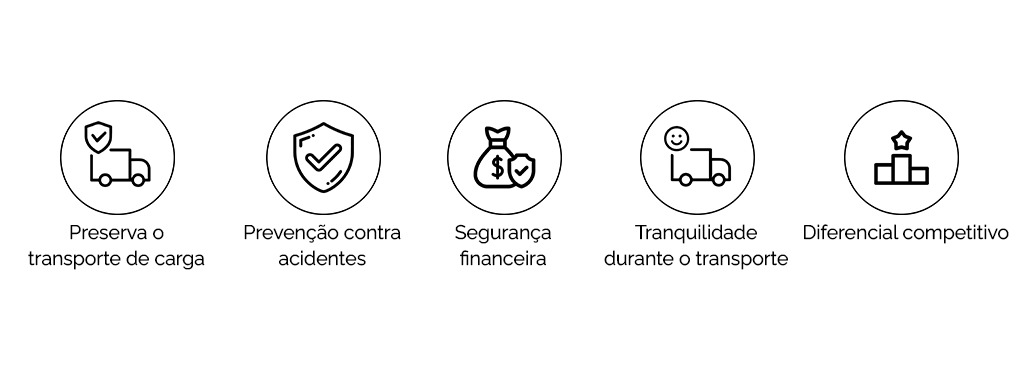

Vantagens de obter o seguro de cargas e de caminhão

As vantagens de obter um seguro tanto de transporte de cargas quanto de caminhão, incluem:

- Proteção Financeira: Em situações imprevistas, como acidentes ou danos, o seguro cobre os custos, evitando grandes perdas financeiras.

- Cumprimento Legal: O seguro garante que você atenda às obrigações legais, evitando penalidades.

- Flexibilidade de Cobertura: Pode personalizar o seguro para atender às suas necessidades específicas.

- Segurança para Terceiros: Protege também terceiros envolvidos, como passageiros.

- Gestão de Riscos: Ajuda a gerenciar riscos e minimizar impactos negativos.

Escolha uma corretora de qualidade para contratação do seu seguro

Ter uma corretora de seguros é essencial devido à expertise em seguro, acesso a capacidade de personalização de apólices, economia de tempo e dinheiro, assistência em sinistros, acompanhamento contínuo e imparcialidade nas recomendações.

Ao buscar a corretora de seguros ideal para suas necessidades, uma excelente opção é conversar diretamente com um dos corretores. Aqui, na Zattar Seguros, temos soluções completas para transportadores e embarcadores na movimentação de cargas em território nacional e internacional em todos os modais. Faça uma cotação via WhatsApp ou por nossos canais de contato e entenda como podemos proteger o seu negócio.